L’année 2023 a été particulièrement compliquée en ce qui concerne les crédits aux particuliers, aussi bien sur les prêts à l’habitat que sur les crédits à la consommation. Les media en ont régulièrement parlé et ce n’est pas une surprise mais les conséquences sont là : sur fond de forte hausse des taux d’intérêt, la production de crédits à la consommation a reculé de -5%(1), et certains consommateurs n’ont pas pu réaliser leurs projets ou en tout cas pas dans les conditions qu’ils auraient souhaitées.

Dans ce contexte, notre palmarès 2023 des banques les moins chères sur le prêt personnel met à l’honneur les établissements financiers qui ont veillé à la compétitivité de leurs offres tout au long de l’année.

Plusieurs éléments concourent à expliquer le contexte morose de l’année écoulée. Le premier d’entre eux est évidemment lié à l’inflation et aux fortes tensions qu’elle a provoqué sur le pouvoir d’achat des ménages.

Après les 5,2% observés en 2022, l’inflation s’est établie à 4,9% en moyenne en 2023 d’après l’INSEE(2). Et si l’inflation a commencé à infléchir sa course en mai dernier ce sont tout de même des hausses de prix très importantes que les consommateurs ont été contraints d’absorber depuis 2 ans. D’ailleurs le ressenti des ménages est encore plus marqué que ne le montrent ces chiffres puisque les produits consommés au quotidien ont augmenté plus fortement encore : +12% pour les produits alimentaires (après +7% en 2022...).

Compte tenu de ce phénomène de hausse généralisée des prix depuis 2 ans, tous les projets des consommateurs (auto, travaux, équipement de la maison, mariage, voyage…) ont vu leurs coûts s’envoler. Voici quelques exemples :

Ces tensions fortes sur le pouvoir d’achat ont donc incité une partie des consommateurs à revoir leurs ambitions à la baisse, voir à remettre leurs projets à plus tard, ce qui explique en partie le recul du recours aux crédits à la consommation sur l’année écoulée.

Mais ce n’est pas la seule raison : il faut aussi regarder ce qu’il s’est passé du côté des offres proposées par les banques et les établissements financiers. Tout d’abord, les conditions d’octroi ont été progressivement durcies à partir de l’été puis de l’automne 2022 et l’effet de ce resserrage s’est pleinement fait sentir tout au long de l’année 2023, ce qui a affecté en premier lieu les emprunteurs dont la situation était la plus fragile ou la moins stable.

Enfin, tout comme en 2022 les coûts de refinancement subis par les banques ont fortement progressé en 2023 et elles ont dû les répercuter aux consommateurs via des hausses de taux régulières tout au long de l’année, ce qui a réduit encore davantage le nombre de candidats à l’emprunt.

A titre d’exemple, les prêts personnels (dont l’encours de 96,9 milliards d’€ représente à lui seul près de la moitié des encours de crédits à la consommation(7)) ont vu leurs taux progresser en moyenne de 158 points de base soit +1,58% entre début janvier et fin décembre 2023(8)

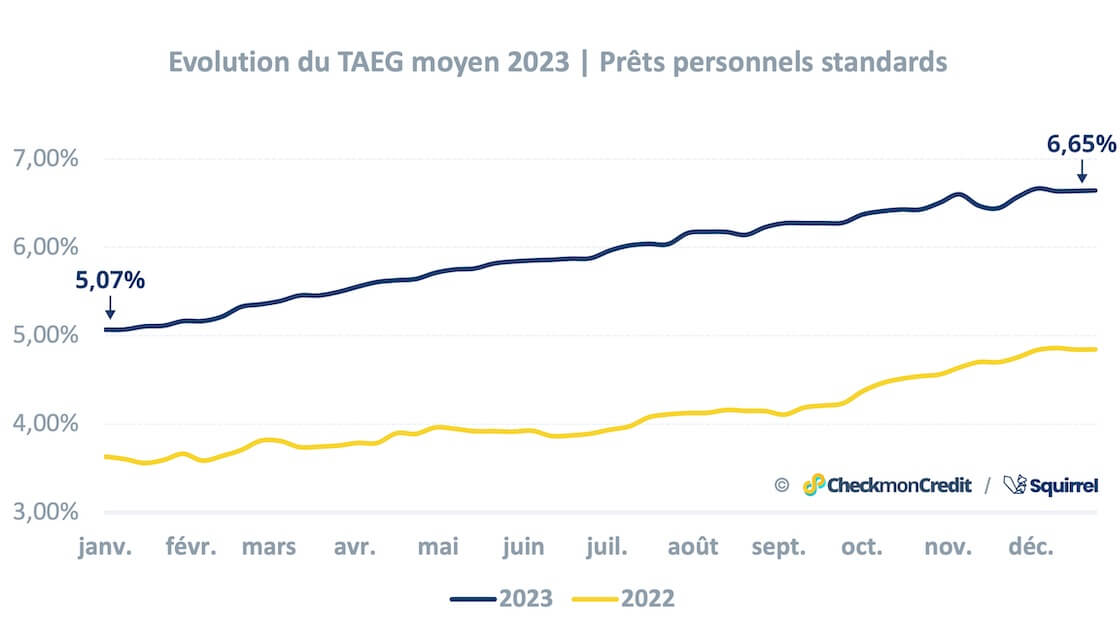

Largement commentée dans les médias, la forte hausse des taux en 2023 a été observée quels que soient les projets à financer : voiture neuve ou d’occasion, travaux, équipement de la maison, voyage, mariage… Si l’on met de côté les prêts éco-responsables, le TAEG des prêts personnels (tous montants confondus) est passé de 5,07% en moyenne début janvier 2023 à 6,55% fin décembre 2023(8), soit une hausse de +158 points de base (c’est-à-dire +1,58%), faite par petites touches successives tout au long de l’année.

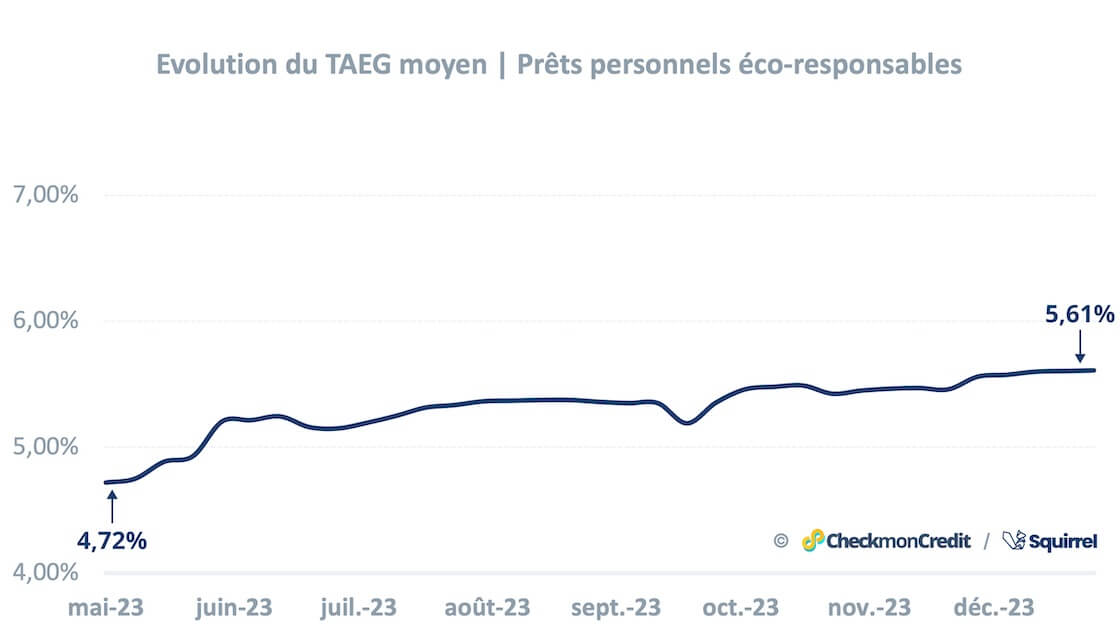

En ce qui concerne les prêts éco-responsables dédiés au financement de la transition énergétique des particuliers, 2023 a marqué leur généralisation dans la gamme des crédits proposés la majorité des banques(9) :

La bonne nouvelle pour les consommateurs est que ces prêts éco-responsables ont vu leurs taux progresser en 2023 mais moins rapidement que ceux des prêts personnels standards.

La seconde bonne nouvelle est que ces prêts s'accompagnent en général d'une promesse de taux bonifiés par rapport à ceux des prêts personnels standards et que cette promesse nous semble être tenue :

Pour les consommateurs, la hausse des taux implique une augmentation coût du crédit et du montant remboursé chaque mois... Voici quelques exemples pour mieux comprendre. A noter :

Exemple 1 : prêt personnel de 5 000 € sur 36 mois

Dans la semaine du 02/01/23, ces prêts étaient proposés à la souscription à un taux (TAEG) moyen de 7,13%, ce qui représentait une mensualité de 154€ et un coût total de 550€. Fin 2023, compte tenu de la hausse globale des taux au cours de l'année, le TAEG moyen est passé à 9,32%, ce qui a fait progresser la mensualité de 4,70€ par mois. Le coût total à fin décembre 2023 est ainsi augmenté de 169€, passant à 719€ (total des intérêts à l’issue du remboursement et frais de dossier éventuels). Le tableau ci-dessous reprend cet exemple en détails :

Début janvier 2023 (sem. du 02/01/23) |

Fin décembre 2023 (sem. du 25/12/23) |

|

TAEG moyen |

7,13% |

9,32% |

Mensualité moyenne |

154,17€ |

158,87€ |

Montant total dû moyen |

5.550,23€ |

5.719,27€ |

Coût du crédit en moyenne |

550,23€ |

719,27€ |

Exemple 2 : prêt personnel de 10 000 € sur 60 mois

La comparaison des simulations réalisées durant la semaine du 02/01/23 par rapport à celles réalisées dans la semaine du 25/12/23 auprès de 40 établissements bancaires montre que le coût du crédit a augmenté de 387€ en moyenne en 2023 (hors assurance facultative).

Début janvier 2023 (sem. du 02/01/23) |

Fin décembre 2023 (sem. du 25/12/23) |

|

TAEG moyen |

5,14% |

6,61% |

Mensualité moyenne |

188,82€ |

195,28€ |

Montant total dû moyen |

11.328,94€ |

11.716,61€ |

Coût du crédit en moyenne |

1.328,99€ |

1.716,61€ |

Exemple 3 : prêt travaux (hors travaux de rénovation énergétique) de 15 000 € sur 60 mois

Pour ce type ce crédit, le coût total (somme des intérêts + frais de dossier éventuels, hors assurance facultative) a progressé de 581€ en moyenne entre début janvier et fin décembre 2023, compte tenu de la hausse des taux.

Début janvier 2023 (sem. du 02/01/23) |

Fin décembre 2023 (sem. du 25/12/23) |

|

TAEG moyen |

4,97% |

6,44% |

Mensualité moyenne |

282,11€ |

291,79€ |

Montant total dû moyen |

16.926,55€ |

17.507,44€ |

Coût du crédit en moyenne |

1.926,55€ |

2.507,44€ |

Exemple 4 : pour un prêt travaux (hors travaux de rénovation énergétique) de 35 000 € sur 84 mois, le coût total a augmenté de 1.859€ en moyenne 2023 et la mensualité a progressé de 22€.

Début janvier 2023 (sem. du 02/01/23) |

Fin décembre 2023 (sem. du 25/12/23) |

|

TAEG moyen |

5,03% |

6,43% |

Mensualité moyenne |

493,33€ |

515,47€ |

Montant total dû moyen |

41.440€ |

43,299,46€ |

Coût du crédit en moyenne |

6.440€ |

8.299,46€ |

Exemple 5 : pour un crédit auto d'occasion de 25 000 € sur 72 mois, la hausse du coût total est de 1.220€ et celle du montant des remboursements mensuels est de 17€.

Début janvier 2023 (sem. du 02/01/23) |

Fin décembre 2023 (sem. du 25/12/23) |

|

TAEG moyen |

5,10% |

6,62% |

Mensualité moyenne |

402,44€ |

419,38€ |

Montant total dû moyen |

28.975,97€ |

30.195,56€ |

Coût du crédit en moyenne |

3.975,97€ |

5.195,56€ |

Exemple 5 : pour un crédit auto d'occasion de 40 000 € sur 84 mois, l'augmentation du coût total est de 2.235€ et celle des mensualités est de 27€.

Début janvier 2023 (sem. du 02/01/23) |

Fin décembre 2023 (sem. du 25/12/23) |

|

TAEG moyen |

5,16% |

6,63% |

Mensualité moyenne |

566,14€ |

592,75€ |

Montant total dû moyen |

47.556,03€ |

49.791,16€ |

Coût du crédit en moyenne |

7.556,03€ |

9.791,16€ |

Les ménages doivent à présent composer avec ces taux en hausse s'ils veulent concrétiser leurs projets. Heureusement, il reste tout de même possible de réduire les coûts de son prêt personnel... On vous explique comment faire !

Réflexe #1 Pour réduire le coût du crédit, la première chose à faire est d'emprunter uniquement le montant dont vous avez besoin pour votre projet... Il faut donc bien étudier les coûts du projet afin de le dimensionner correctement. Si votre plan de financement est trop juste ou si vous craignez que votre prêt ne soit pas accepté, il est peut-être judicieux d'aller à l'essentiel et de gommer le superflu. Par exemple, pour une voiture, certaines options ne sont peut être pas indispensables et s'en passer permettra de diminuer le montant à financer. De la même manière, pour des travaux, prenez bien le temps de discuter avec l'entreprise de bâtiment qui les réalise afin de bien comprendre son devis et de voir si certains élements peuvent être supprimés ou réalisés dans un second temps.

Réflexe #2 N'hésitez pas à négocier les coûts de votre projet ! En diminuant le montant de votre financement vous gagnerez sur les 2 tableaux : à la fois sur le coût de votre projet ET sur le coût du crédit. Que ce soit pour une voiture d'occasion, pour des travaux ou pour l'organisation d'un mariage, tous les prétextes sont bons pour négocier avec vos fournisseurs. Chaque rabais que vous pourrez obtienir vous permettra de diminuer le montant de l'emprunt et donc son coût.

Réflexe #3 Autre solution pour diminuer le montant à emprunter : utiliser son épargne pour faire un apport. Si vous disposez d'une épargne que vous pouvez facilement mobiliser, n'hésitez pas à vous servir. A noter : nous recommandons tout de même de veiller à maintenir une petite épargne de précaution en cas de coup dur.

Réflexe #4 Indépendamment de son taux, plus un emprunt est long et plus le coût s'envole... Essayer de réduire la durée de remboursement est donc une bonne pratique pour réduire le coût du crédit. Attention toutefois car avec une durée plus courte, la mensualité augmente. Il faut veiller avant tout à être à l'aise avec la mensualité du prêt afin de ne pas déséquilibrer son budget mensuel, mais si vous pouvez consacrer un petit effort supplémentaire pour un remboursement plus rapide, vous serez gagnant du point de vue du coût total.

Réflexe #6 Si votre projet permet de réduire votre consommation énergétique, pensez aux crédits éco-responsables ! En effet, pour l'achat d'une voiture électrique ou la rénovation énergétique des logements, les banques proposent des crédits à taux bonifié par rapport aux prêts personnels standards. Ces offres ne sont pas toujours bien mises en avant par les banques donc il vaut mieux bien se renseigner en amont. Mais sachez que vous pouvez faire de belles économies avec un prêt éco-responsable par rapport à un prêt personnel standard.

Réflexe #6 Last but not least : comparer les offres de prêt avant de s'engager ! Chez CheckmonCredit nous analysons des milliers d'offres de prêt personnel chaque semaine pour vous permettre de trouver le meilleur taux et de réaliser de économies sur le coût de votre prêt. Donc n'hésitez pas, c'est gratuit et sans engagement 😉.

Si toutes les banques et établissements financiers ont augmenté leurs taux en 2023, la hausse a été moins prononcée chez certaines d’entre elles. C’est notamment le cas des banques qui figurent en tête de notre palmarès, dont les taux ont été compétitifs dans la durée et sur une large part des offres que nous avons analysé. Découvrez ci-dessous l’édition 2023 de notre palmarès des banques les moins chères en matière de prêt personnel !

Vous pouvez retrouver l'édition 2022 ici.

En collaboration avec Squirrel at Work (société d'études de marchée spécialiste du crédit à la consommation), ce palmarès a été réalisé à partir des TAEG (taux annuel effectif global) indiqués sur les simulations de prêt personnel proposées par 40 établissements financiers, pour des projets d’achat de véhicules thermiques neufs, véhicules électriques/hybrides, véhicules d’occasion, travaux hors rénovation énergétique, travaux de rénovation énergétique et divers, allant de 1.000€ à 40.000€ sur des durées de 12 à 84 mois.

Sur l’ensemble de l’année, nous avons ainsi analysé +3,1 millions de simulations de prêt personnel, afin de comparer entre elles les différentes banques observées, à l’aide de classements hebdomadaires.

En fonction de leur position dans les classements hebdomadaires, les établissements bancaires observés se sont vu attribuer des points : 5 points pour l’établissement le mieux classé, 4 points pour le second, 3 points pour le troisième, 2 points pour le quatrième et 1 point pour le cinquième. Au-delà̀ de la cinquième place, un établissement ne reçoit aucun point. Les banques ayant cumulé le plus de points au cours de l’année sont celles qui ont régulièrement proposé, dans leurs simulations de prêt, les taux les mieux placés.

La méthode de ce palmarès permet ainsi d’identifier les établissements financiers dont les taux proposés en simulation font régulièrement partie des plus bas, par rapport au panel observé. Pour un point détaillé de la méthodologie, c'est ici.

Crédit Agricole d’Aquitaine est l’établissement qui, tout au long de l’année, a cumulé le plus de points selon la méthode de calcul adoptée par notre palmarès, se classant ainsi en tête des banques les moins chères en matière de prêt personnel. Les offres du Crédit Agricole d’Aquitaine ont été particulièrement performantes en sur les prêts travaux (tous types de travaux, rénovation énergétique ou non) et les crédits auto éco-responsables.

BoursoBank (ex Boursorama Banque), qui s’était classé en 1ère position de ce palmarès en 2021 et 2022, se classe cette année en 2ème position. Parmi les banques observées, BoursoBank est sans doute la plus équilibrée, dont les offres sont compétitives sur l’ensemble des projets des consommateurs.

Voici le palmarès des 5 banques les moins chères sur le prêt personnel en 2023 :

Rang

Société

Points obtenus*

1

Crédit Agricole d'Aquitaine

104.459

2

BoursoBank

82.519

3

Crédit Agricole Nord de France

82.228

4

Crédit Agricole d’Île-de-France

80.587

5

Crédit Agricole Centre Est

71.222

* Palmarès fondé sur le nombre de points obtenus tout au long de l'année 2023

Crédit Agricole Nord de France se classe en 3ème position, ses offres ayant été très compétitives sur tous les plans à l’exception des projets éco-responsables où elles sont légèrement en retrait. La banque est notamment la mieux classée sur les prêts personnels divers.

En 4ème position on trouve le Crédit Agricole d’Île-de-France, dont les offres ont été très compétitives sur les prêts éco-responsables auto et travaux. Enfin, le Crédit Agricole Centre Est ferme la marche, se classant en 5ème position

Méthodologie

Squirrel at Work est une société d’études spécialiste du marché du crédit à la consommation. La société édite le logiciel Squirrel.financial, qui analyse chaque semaine les taux (TAEG) obtenus sur +68.800 simulations de prêt personnel réalisées sur les sites internet de 41 banques et établissements financiers actifs sur le marché Français.

Périmètre de l'étude

Le périmètre de l’étude comprend les 6 principales catégories de prêts personnels proposées par les banques et établissements financiers : véhicules thermiques neufs, véhicules électriques/hybrides, véhicules d’occasion, travaux d’amélioration de l’habitat (hors rénovation énergétique), travaux de rénovation énergétique des logements, et prêts personnels divers (voyages, mariages, achat de divers biens ou services).

Pour chacune de ces catégories, l’étude s’intéresse aux prêts dont le montant est compris entre 1.000€ et 40.000€ et dont les durées de remboursement sont comprises entre 12 mois et 84 mois.

3 113 600 simulations de prêts personnels, réalisées entre le 02/01/2023 et le 31/12/2023, ont été analysées dans le cadre de cette étude.

Méthode de calcul

Étape 1 : classements hebdomadaires

Pour chaque combinaison de prêt (par exemple crédit véhicule neuf de 10.000€ sur 48 mois ou crédit travaux de 18.000€ sur 72 mois), des simulations ont été réalisées sur les sites des établissements observés, donnant lieu à un classement par ordre croissant des TAEG (taux annuel effectif global) obtenus. Ces classements ont été réalisés sur une base hebdomadaire tout au long de l’année 2022. Chaque semaine, 1.120 classements ont ainsi été réalisés et analysés.

Étape 2 : attribution de points

Pour chacun des classements, des points ont été attribués aux 5 établissements les mieux classés. Règle d’attribution : 5 points pour l’établissement le mieux classé, 4 points pour le 2nd, 3 points pour le 3ème, 2 points pour le 4ème, 1 point pour le 5ème. Aucun point n’est attribué au-delà du 5ème rang.

Étape 3 : calcul d’un score annuel

L’addition des points obtenus par un établissement financier permet d’obtenir son score annuel. Les établissements ayant les scores les plus élevés sont ceux qui figurent le plus souvent en tête des classements hebdomadaires des meilleurs taux obtenus suite aux simulations.

Traitement des offres éco-responsables

Pour les projets éco-responsables (véhicules électriques/hybrides et travaux de rénovation énergétique), l’analyse des simulations a démarré dans la semaine du 1er mai 2023. Les offres proposées avant cette date ne sont pas intégrées à ce palmarès. Ainsi, les classements hebdomadaires permettant d’attribuer des points au titre de ces offres ont été réalisés chaque semaine entre le 01/05/2023 et le 31/12/2023.

Par ailleurs, pour les établissements qui ne proposent pas de prêts éco-responsables auto et/ou travaux, les offres équivalentes en crédit auto standard ou crédit travaux standard sont prises en compte pour établir les classements hebdomadaires. En conséquence un établissement qui ne propose pas de prêt spécifique auto éco-responsable peut se voir attribuer des points si son offre auto standard est suffisamment performante pour se classer parmi les 5 premiers.

Ce choix méthodologique nous a semblé logique puisqu’un consommateur peut tout à fait financer un véhicule électrique avec un crédit auto standard ou une rénovation énergétique avec un crédit travaux standard lorsque l’établissement auquel il s’adresse ne propose pas d’offre éco-responsable. Cela permet de ne pas pénaliser des établissements qui n’ont pas markété d’offre éco-responsable mais qui proposent tout de même des taux compétitifs sur leurs offres standards.

Limites de l’étude

La comparaison est fondée sur les TAEG (taux annuel effectif global) communiqués sur les sites internet des sociétés observées, dans le cadre des simulations de prêts accessibles publiquement. Le TAEG intègre les intérêts et autres frais obligatoires liés à la souscription d’un crédit (frais de dossier par exemple). Les frais non obligatoires ne sont pas pris en compte dans cette étude. L’assurance emprunteur facultative n’est pas prise en compte dans cette étude.

Les offres et taux éventuellement réservés à certains clients, non accessibles sur les sites publics des sociétés observées ne sont pas inclus dans cette étude.

Les simulations de crédit ne sont en aucun cas des offres de crédit et n’ont pas de valeur contractuelle. Selon le profil de l’emprunteur, certains établissements se réservent la possibilité de faire évoluer le taux affiché dans la simulation.

Caractère non exhaustif : cette étude se veut représentative du marché du prêt personnel en France à travers l’observation de 40 banques et établissements financiers mais ne prétend pas être exhaustive en ce qui concerne les types de prêts personnels et les banques observées. Ainsi, les prêts personnels dont le montant ou la durée sont en dehors du périmètre de l’étude n’ont pas été observés. De même, la couverture n’est pas exhaustive en ce qui concerne le nombre d’établissements bancaires observés (banques régionales notamment).

Références :

(1) Source Banque de France – Crédits nouveaux à la consommation des Particuliers – hors découverts, flux CSV (série MIR1.M.FR.B.A2B.A.5.A.2254U6.EUR.N) : la production cumulée de janvier 2023 à novembre 2023 est de 61,4 milliards d’Euros vs 64,9 milliards d’Euros entre janvier et novembre 2022.

(2) Source LesEchos.fr – article "L’inflation a atteint en moyenne 4,9 % en France en 2023" paru le 12/01/2023.

(3) Source AAA Data – Communiqué de presse du 01/01/2024 "2023 – une année de rattrapage pour le marché automobile Français"

(4) Source INSEE - IPEA (Indice des coûts et des prix des travaux d’entretien et d’amélioration) – 3ème trimestre 2023 par rapport au 3ème trimestre 2021.

(5) Source INSEE - Indice des prix à la consommation - catégorie "Meubles et articles d’ameublement" - décembre 2023 comparé à décembre 2021.

(6) Source INSEE - Indice des prix à la consommation - catégorie "Appareils ménagers" - décembre 2023 comparé à décembre 2021.

(7) Source Banque de France – A la fin du 3ème trimestre 2023, l’encours prêt personnel non affecté se monte à 96,9 milliards d’€ (série BSI1.Q.FR.S.R.A210RH.A.1.U6.2254FR.Z01.E) et représente 47,4% de l’encours total de crédits à la consommation (série BSI1.Q.FR.S.R.A210Z.A.1.U6.2254FR.Z01.E).

(8) Source Squirrel.financial : hausse du taux moyen constatée sur les simulations de prêts personnels tous projets (hors prêts éco-responsables), tous montants et toutes maturités confondues, entre la semaine du 02/01/2023 et du 25/12/2023. Taux moyens calculés à partir de 68.800 simulations de prêt personnel réalisées chaque semaine en 2023 auprès d'un panel de 41 établissements.

(9) Source Squirrel.financial : les offres de prêt personnels proposées par 108 établissements financiers (banques nationales et régionales, banques en ligne, sociétés financières spécialisées et compagnies d'assurance) ont été analysées à 3 reprises (sept-22, mai-23 et sept-23) dans le but de dénombrer les établissements qui proposent des offres de crédit auto écoresponsables et travaux écoresponsables, avec ou sans simulateur dédié :

Sur le même sujet

Recevez chaque semaine les meilleures offres de crédit dans votre boîte mail.