Trouver le prêt personnel le moins cher n’est pas toujours simple. Les taux varient selon les banques, le type de projet, le montant emprunté, la durée de remboursement… et même selon la période de l’année. Une offre attractive peut être très ponctuelle, tandis que d’autres établissements proposent des conditions compétitives de façon plus régulière.

Pour aider les emprunteurs à y voir plus clair, CheckmonCredit.fr s’appuie sur la 5èmeédition du palmarès des banques les moins chères sur le prêt personnel, réalisé en collaboration avec Squirrel at Work. Cette étude repose sur l’analyse de 4,43 millions de simulations de crédits à la consommation, effectuées tout au long de l’année 2025 auprès de 51 banques et établissements financiers.

L’objectif de ce palmarès est simple : identifier les banques qui ont proposé les taux les plus compétitifs de manière régulière, tous projets confondus (auto, travaux, prêt personnel sans justificatif…), et non celles qui se sont distinguées uniquement lors d’offres promotionnelles ponctuelles.

Selon les statistiques publiées par la Banque de France, la production de crédits à la consommation a enregistré un léger repli en 2025, de l’ordre de -1,6% par rapport à 2024(1). Cette baisse s’explique principalement par une moindre demande de financement de la part des consommateurs. Dans un contexte marqué par des incertitudes économiques, une volonté accrue d’épargner et le report de certains projets, la consommation des ménages a évolué de manière irrégulière tout au long de l’année. Plusieurs marchés directement liés au crédit à la consommation ont ainsi connu un net ralentissement :

Dans ce contexte, l’ensemble des marchés liés à la consommation de biens durables a été affecté, contribuant mécaniquement à une érosion de la demande de financements à la consommation.

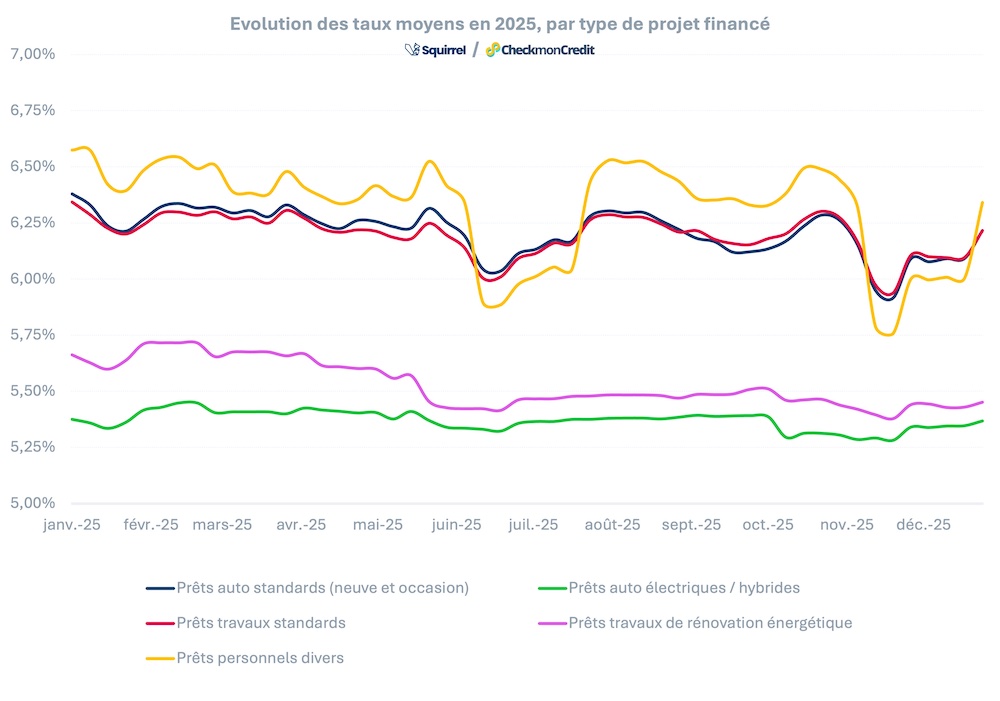

Dans un contexte de consommation ralentie, les banques et établissements de crédit ont cherché à soutenir la demande en ajustant progressivement leurs conditions tarifaires. Tout au long de l’année 2025, les taux des prêts personnels ont ainsi légèrement reculé, quel que soit le type de projet financé : achat de véhicule neuf ou d’occasion, travaux ou prêt personnel sans justificatif.

Ces efforts tarifaires ont été particulièrement visibles lors des temps forts commerciaux de l’année, notamment au cours des mois de juin / juillet et à l’occasion du Black Friday, en particulier sur le segment des prêts personnels divers. Certains établissements sont allés jusqu’à proposer des taux exceptionnellement bas en fin d’année. À titre d’exemple, Crédit Agricole Anjou Maine a lancé une offre à un TAEG de 2,90%, à partir de 2 000 € sur 60 mois, tandis que Crédit Agricole Centre Loire a proposé un TAEG de 2,99%, dès 2 000 €, sur des durées de 72 et 84 mois.

Autre illustration de ces ajustements tarifaires : les prêts éco-responsables ont bénéficié, tout au long de l’année, de conditions nettement plus avantageuses que les offres destinées aux projets sans impact environnemental. En moyenne, les taux appliqués au financement des véhicules électriques et hybrides se sont révélés inférieurs de 0,84 point à ceux des crédits auto standards. Les travaux de rénovation énergétique ont également profité de cet avantage, avec des taux en moyenne inférieurs de 0,67 point par rapport aux prêts travaux classiques.

Certaines offres éco-responsables se sont même distinguées par un niveau de compétitivité rarement observé. C’est notamment le cas de BoursoBank, qui a proposé, pour le financement de véhicules électriques et hybrides de plus de 30 000 €, des conditions particulièrement attractives : un TAEG de 0,59% sur 12 mois, 0,88% sur 24 mois (jusqu’à début février), 1,18% sur 36 et 48 mois (entre novembre et début décembre), 2,76% sur 60 mois et 3,26% sur 72 mois (jusqu’à début avril).

Malgré un contexte économique plus incertain, de nombreux consommateurs ont continué à porter des projets en 2025, qu’ils aient été concrétisés ou simplement envisagés. Afin de mieux comprendre l’évolution de leurs besoins de financement, nous avons analysé l’ensemble des comparaisons de crédits à la consommation réalisées par les internautes de CheckmonCredit.fr au cours de l’année.

Premier enseignement : la répartition des projets simulés a sensiblement évolué. La part des comparaisons liées aux projets automobiles recule par rapport à 2024, passant de 55% à 49%. À l’inverse, l’intérêt pour les projets travaux progresse nettement, de 13% à 19%, une hausse portée en grande partie par les travaux de rénovation énergétique. Les projets personnels "divers" (voyages, équipements, événements…) restent quant à eux globalement stables, représentant 32% des comparaisons en 2025, contre 31% l’année précédente.

Autre tendance marquante : la forte progression des projets éco-responsables. Leur poids dans les financements simulés a doublé en un an, passant de 7% en 2024 à 14% en 2025, illustrant l’intérêt croissant des Français pour des projets plus durables, notamment dans l’automobile et l’habitat.

Ces évolutions se reflètent également dans les montants et les durées de financement. Le montant moyen simulé par les internautes recule de -9%, passant de 18 400 € à 16 800 €, un mouvement directement lié à la baisse de la part des projets auto, généralement associés à des montants plus élevés que les autres types de crédits.

La durée moyenne simulée diminue elle aussi légèrement, passant de 57 à 55 mois. Dans le détail, 14% des comparaisons portent sur des durées courtes (12 à 24 mois), 29% sur des remboursements de 3 à 4 ans, 31% sur des financements de 5 ans, et 26% sur des durées plus longues de 6 à 7 ans.

Enfin, ces arbitrages se traduisent par une mensualité moyenne simulée de 390 € en 2025. Dans le détail :

Dans un contexte marqué par une légère baisse des taux et par des offres promotionnelles concentrées sur certains temps forts de l’année, cette 5ème édition du palmarès des banques les moins chères sur le prêt personnel vise à répondre à une question simple : quelles banques proposent les taux les plus compétitifs de manière régulière, et pas seulement à l’occasion d’opérations ponctuelles.

Réalisé en collaboration avec Squirrel at Work, société d’études spécialisée dans l’analyse du marché du crédit à la consommation, ce palmarès s’appuie sur les TAEG affichés dans les simulateurs de prêt de 51 banques et établissements financiers. L’analyse couvre des financements compris entre 1 000 € et 50 000 €, pour des durées allant de 12 à 84 mois, sur les six principales catégories de prêts personnels :

Sur l’ensemble de l’année 2025, plus de 4,43 millions de simulations de prêts personnels ont ainsi été analysées. Ces données ont permis d’établir des classements hebdomadaires, afin de comparer les établissements observés sur la base des taux réellement proposés en simulation.

Chaque semaine, les banques les mieux positionnées se sont vu attribuer des points en fonction de leur rang : 5 points pour la première place, 4 pour la deuxième, puis 3, 2 et 1 point jusqu’à la cinquième position. Les établissements cumulant le plus de points sur l’année sont donc ceux qui ont le plus souvent proposé les taux les plus compétitifs, tous projets et durées confondus.

Cette méthodologie permet ainsi d’identifier les banques les plus régulièrement bien positionnées en matière de prix, au regard du panel observé. Pour en savoir plus sur les modalités de calcul, un encadré méthodologique détaillé est disponible en fin d’article.

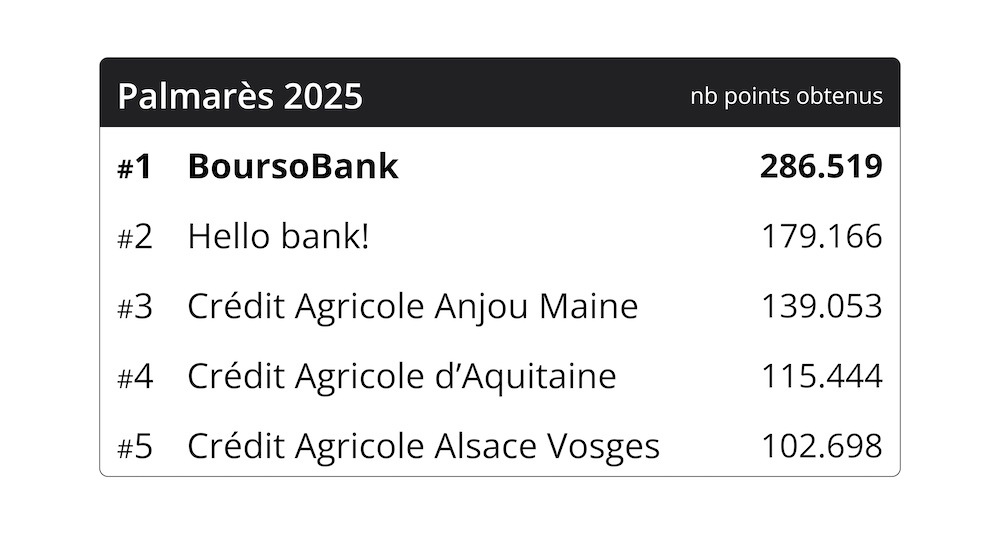

En 2025, BoursoBank se classe une nouvelle fois en tête du palmarès des banques les moins chères sur le prêt personnel. Habituée des premières places, la banque en ligne du groupe SG s’était déjà distinguée lors des éditions précédentes, avec une première position en 2021, 2022 et 2024, et une deuxième place en 2023. Cette constance confirme, sur cinq années consécutives, son positionnement solide parmi les établissements les plus compétitifs du marché.

Tout au long de l’année 2025, BoursoBank a su maintenir des conditions tarifaires attractives de manière régulière, quels que soient le type de projet financé, les montants empruntés ou les durées de remboursement. Cette régularité dans les taux proposés, plus que des offres ponctuelles, lui a permis de cumuler un nombre élevé de points et de s’imposer comme la banque la mieux positionnée du classement.

En deuxième position, Hello bank! figure une nouvelle fois parmi les banques les mieux positionnées sur le marché du prêt personnel. En 2025, l’établissement s’est particulièrement distingué sur les prêts personnels divers, mais aussi sur les crédits auto et travaux, avec des taux régulièrement attractifs tout au long de l’année.

La troisième place du classement revient à Crédit Agricole Anjou Maine, qui se démarque avant tout sur les projets éco-responsables. Cette caisse régionale a proposé des conditions avantageuses pour le financement de véhicules électriques ou hybrides, ainsi que pour les travaux de rénovation énergétique, des projets de plus en plus recherchés par les emprunteurs.

Enfin, deux autres caisses régionales du Crédit Agricole figurent également parmi les banques les mieux positionnées en 2025 : Crédit Agricole d’Aquitaine, qui avait terminé en première position en 2023, et Crédit Agricole Alsace Vosges. Leurs offres se sont montrées régulièrement bien positionnées sur l’ensemble des catégories de projets observées au cours de l’année.

Passer en revue les offres de crédit pour repérer les taux les plus avantageux peut vite devenir chronophage... sauf si l’on utilise un comparateur en ligne comme CheckmonCredit.fr ! Mais cette démarche est-elle réellement avantageuse ? Pour le vérifier, intéressons-nous concrètement aux économies réalisées grâce aux banques les mieux positionnées sur le prêt personnel en 2025.

Exemple 1 : pour un prêt personnel divers de 10 000 € sur une durée de 60 mois

Pour un crédit personnel "divers" de 10 000 € sur 5 ans, les cinq banques les mieux classées affichent en 2025 un TAEG moyen de 5,41%. À titre de comparaison, le taux moyen constaté chez les autres établissements du marché s’élève à 6,79%. Si l’écart de mensualité peut sembler limité, il se traduit sur la durée par une différence de coût totale de 364€, en faveur des banques les moins chères du palmarès.

Moyenne des 5 banques du palmarès 2025 |

Moyenne du marché (hors banques du palmarès) |

|

TAEG moyen sur l'année |

5,41% |

6,79% |

Mensualité |

190,00€ |

196,07€ |

Montant total dû |

11.399,96€ |

11.764,27€ |

Coût du crédit |

1.399,96€ |

1.764,27€ |

Exemple 2 : pour un prêt voiture d'occasion de 18 000 € sur une durée de 72 mois

Sur ce type de financement, les cinq établissements arrivant en tête du classement affichent en 2025 un TAEG (taux annuel effectif global) moyen de 5,67%. À l’inverse, le reste du marché présente un TAEG moyen de 6,65%. Ce différentiel se traduit, sur la durée du prêt, par une réduction du coût total de 567€ lorsque l’emprunteur opte pour les banques les mieux positionnées.

Moyenne des 5 banques du palmarès 2025 |

Moyenne du marché (hors banques du palmarès) |

|

TAEG moyen sur l'année |

5,67% |

6,65% |

Mensualité |

294,32€ |

302,20€ |

Montant total dû |

21.190,75€ |

21.758,24€ |

Coût du crédit |

3.190,75€ |

3.758,24€ |

Exemple 3 : prêt travaux de 25 000 € sur une durée de 72 mois

Pour un prêt de ce type, le TAEG moyen proposé en 2025 par les 5 banques en tête de ce palmarès est de 5,36%. Pour les autres banques du marché, le taux moyen 2025 est de 6,58%. Les banques lauréates de ce palmarès auraient permis de réaliser une économie de 980€ sur le coût du crédit.

Moyenne des 5 banques du palmarès 2025 |

Moyenne du marché (hors banques du palmarès) |

|

TAEG moyen sur l'année |

5,36% |

6,58% |

Mensualité |

405,33€ |

418,93€ |

Montant total dû |

29.183,54€ |

30.163,28€ |

Coût du crédit |

4.183,54€ |

5.163,28€ |

Exemple 4 : prêt auto éco-responsable (voiture électrique / hybride) de 35 000 € sur une durée de 84 mois

Dans ce cas précis, les cinq banques les mieux classées affichent en 2025 un TAEG moyen de 4,13%, contre 5,69% pour l’ensemble des autres établissements du marché. Un tel écart de taux se traduit par une différence de coût dépassant 2 054 € sur la durée totale du crédit, au bénéfice des banques figurant en tête du palmarès.

Moyenne des 5 banques du palmarès 2025 |

Moyenne du marché (hors banques du palmarès) |

|

TAEG moyen sur l'année |

4,41% |

5,69% |

Mensualité |

479,28€ |

503,73€ |

Montant total dû |

40.259,17€ |

42.313,25€ |

Coût du crédit |

5.259,17€ |

7.313,25€ |

Les chiffres le montrent clairement : choisir un taux plus bas permet de réduire le coût total de son crédit, et l’impact devient d’autant plus significatif que le montant emprunté est élevé. Mais ces résultats rappellent aussi un point essentiel : les meilleures offres évoluent régulièrement. Une banque très bien positionnée une semaine donnée peut ne plus l’être la suivante. C’est pourquoi comparer les offres au moment précis où l’on fait sa demande reste indispensable avant de s’engager.

Méthodologie

Squirrel at Work est une société d’études spécialisée dans l’analyse du marché du crédit à la consommation. Elle édite le logiciel Squirrel.financial, qui suit et analyse chaque semaine les TAEG (taux annuel effectif global) issus de plus de 157 000 simulations de prêts personnels, réalisées sur les sites internet de 75 banques et établissements financiers actifs sur le marché français.

Périmètre de l'étude

L’étude porte sur les six principales catégories de prêts personnels proposées par les banques et établissements financiers :

véhicules thermiques neufs,

véhicules électriques et hybrides,

véhicules d’occasion,

travaux d’amélioration de l’habitat (hors rénovation énergétique),

travaux de rénovation énergétique des logements,

prêts personnels divers (voyages, mariages, achats de biens ou de services).

Pour chacune de ces catégories, sont analysés des prêts d’un montant compris entre 1 000 € et 50 000 €, et dont les durées de remboursement s’étendent de 12 à 84 mois.

Au total, 4,43 millions de simulations de prêts personnels, réalisées entre le 1er janvier et le 31 décembre 2025, ont été exploitées dans le cadre de cette étude.

Méthode de calcul

Étape 1 : classements hebdomadaires

Pour chaque combinaison de prêt (par exemple crédit véhicule neuf de 10.000€ sur 48 mois ou crédit travaux de 18.000€ sur 72 mois), des simulations ont été réalisées sur les sites des établissements observés, donnant lieu à un classement par ordre croissant des TAEG (taux annuel effectif global) obtenus. Ces classements ont été réalisés sur une base hebdomadaire tout au long de l’année 2025. Chaque semaine, 2.100 classements ont ainsi été réalisés et analysés.

Étape 2 : attribution de points

A l'issue de chaque classement, des points ont été attribués aux 5 établissements les mieux positionnés : 5 points pour le premier, 4 points pour le deuxième, 3 points pour le troisième, 2 points pour le quatrième, 1 point pour le cinquième. Aucun point n’est attribué au-delà du 5ème rang.

Étape 3 : calcul d'un score annuel

L’addition des points obtenus par chaque établissement sur l’ensemble de l’année permet d’établir un score annuel. Les établissements les mieux classés sont ainsi ceux dont les offres figurent le plus fréquemment parmi les plus compétitives dans les classements hebdomadaires.

Traitement des offres éco-responsables

Pour les établissements qui ne proposent pas de prêts éco-responsables auto et/ou travaux, les offres équivalentes en crédit auto standard ou crédit travaux standard sont prises en compte pour établir les classements hebdomadaires. En conséquence un établissement qui ne propose pas de prêt spécifique auto éco-responsable peut se voir attribuer des points si son offre auto standard est suffisamment performante pour se classer parmi les 5 premiers. Il en est de même pour un établissement qui ne propose pas de prêt travaux éco-responsable.

Ce choix méthodologique nous a semblé logique puisqu’un consommateur peut tout à fait financer un véhicule électrique avec un crédit auto standard ou une rénovation énergétique avec un crédit travaux standard lorsque l’établissement auquel il s’adresse ne propose pas d’offre éco-responsable. Cela permet de ne pas pénaliser des établissements qui n’ont pas markété d’offre éco-responsable mais qui proposent tout de même des taux compétitifs sur leurs offres standards.

Limites de l'étude

La comparaison est fondée sur les TAEG (taux annuel effectif global) communiqués sur les sites internet des sociétés observées, dans le cadre des simulations de prêts accessibles publiquement. Le TAEG intègre les intérêts et autres frais obligatoires liés à la souscription d’un crédit (frais de dossier par exemple). Les frais non obligatoires ne sont pas pris en compte dans cette étude. L’assurance emprunteur facultative n’est pas prise en compte dans cette étude.

Les offres et taux éventuellement réservés à certains clients, non accessibles sur les sites publics des sociétés observées ne sont pas inclus dans cette étude.

Les simulations de crédit ne sont en aucun cas des offres de crédit et n’ont pas de valeur contractuelle. Selon le profil de l’emprunteur, certains établissements se réservent la possibilité de faire évoluer le taux affiché dans la simulation.

Caractère non exhaustif : cette étude se veut représentative du marché du prêt personnel en France à travers l’observation de 51 banques et établissements financiers mais ne prétend pas être exhaustive en ce qui concerne les types de prêts personnels et les banques observées. Ainsi, les prêts personnels dont le montant ou la durée sont en dehors du périmètre de l’étude n’ont pas été observés. De même, la couverture n’est pas exhaustive en ce qui concerne le nombre d’établissements bancaires observés (banques régionales notamment).

Références :

(1) Source Banque de France, série "Crédits nouveaux à la consommation des Particuliers – hors découverts, flux CSV", code MIR1.M.FR.B.A2B.A.5.A.2254U6.EUR.N : la production cumulée de crédits amortissables à la consommation entre janvier et octobre 2025 est de 60,8 milliards d'Euros vs 61,8 milliards d'Euros entre janvier et octobre 2024, soit une baisse de -1,6%.

(2) Source AAA Data - Communiqués de presse / actualités

(3) Source AAA Data - Communiqués de presse / actualités

(4) Source IPEA (Institut de prospective et d'études de l'ameublement) : Note de conjoncture octobre 2025

(5) Source FFB (Fédération Française du Bâtiment) – Note de conjoncture août 2025

Sur le même sujet

Recevez chaque semaine les meilleures offres de crédit dans votre boîte mail.