Les emprunteurs français ont connu en 2022 une hausse continue des taux d’intérêt, aussi bien sur les crédits immobiliers que sur les prêts personnels. C’est donc une année atypique car depuis 2012, les taux des crédits à la consommation ont plutôt eu tendance à baisser de manière régulière, à tel point qu’un plus bas historique a été atteint sur les taux des prêts personnels en 2021 !

La parenthèse des taux bas est à présent refermée, et 2022 l’a démontré avec fracas. C’est dans ce contexte que CheckmonCredit a réalisé conjointement avec Squirrel at Work (société d’études spécialiste du marché du crédit à la consommation) le palmarès 2022 des banques les moins chères en matière de prêt personnel.

Plusieurs événements ont concouru à la hausse des taux du prêt personnel. En majeur, il convient évidemment de citer l'inflation. Celle-ci a fortement accéléré partout dans le monde l’année dernière et la France n’a pas été épargnée avec un taux d’inflation annuel à 7,1% à fin octobre 2022(1). L'inflation actuelle s'explique notamment par les 3 élements ci-dessous:

Prenant acte de l'inflation mondiale et des évolutions de politiques monétaires des grandes banques centrales (FED notamment), la BCE a augmenté à plusieurs reprises en 2022 ses propres taux directeurs afin de lutter contre l'inflation dans la zone Euro en renchérissant le coût de la liquidité pour les banques.

Conséquence de cet environnement monétaire instable, le taux des OAT à 5 ans qui sert de base de référence aux coûts de refinancement des banques pour le crédit à la consommation a commencé à progresser à partir de début 2022(2).

En synthèse, les taux des prêts personnels ont progressé car, sous l'effet de l’inflation et de la hausse des taux directeurs, le coût du refinancement des banques n’a cessé de progresser au cours de l’année.

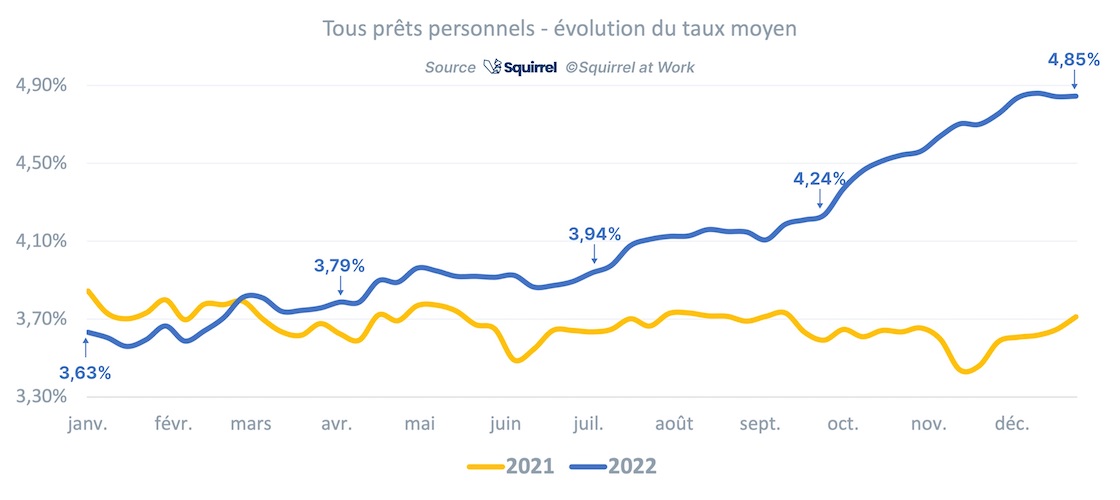

D’après les données compilées par Squirrel at Work, les taux moyens des simulations de prêt personnel ont progressé de 1,21% au cours de l’année(3) (121 points de base). En effet, début janvier 2022 le taux moyen observé sur plus de 36.900 simulations de prêt personnel réalisées auprès de 33 banques et établissements financiers dans la semaine du 03/01/22 était de 3,63%. A partir de la mi-février 2022, ce dernier a régulièrement progressé, semaine après semaine, pour s’établir à 4,85% en moyenne au cours de la dernière semaine de l’année (26/12/22).

Constatant la hausse des taux moyens du prêt personnel, la Banque de France a fait progresser les taux d’usure (taux d’intérêt maximum légal en France) à partir du 1er octobre dernier ce qui a permis aux taux d’intérêt de continuer à s’ajuster à la hausse(4).

Que le crédit ait vocation à financer une voiture neuve ou d’occasion, des travaux ou divers projets, la hausse des taux d’intérêt est vraie pour l’ensemble des gammes de prêt personnel :

Conséquence directe de la hausse des taux d’intérêt, le coût des prêts personnels a bondi au cours de l’année ! Contrairement au prix du pain ou de l’essence, les consommateurs manquent de repères sur le coût d’un prêt personnel et il n’est donc pas évident de s’en rendre compte, d’autant que les échéances de remboursement mensuelles n’ont augmenté que de quelques centimes ou quelques euros. Mais au bout du bout, réaliser leurs projets au moyen d’un prêt personnel coûte aujourd’hui plus cher aux consommateurs. Voici donc quelques exemples pour mieux comprendre.

Exemple 1 :

Pour un prêt personnel divers de 8.000€ sur 36 mois, la hausse du TAEG moyen au cours de l'année a fait progresser le coût du crédit de 139€ en moyenne(8) : celui-ci passe de 449€ en moyenne début 2022 à 588€ en moyenne en fin d'année. A noter, il s'agit du coût des intérêts sur toute la durée du prêt personnel auquel s'ajoutent les éventuels frais de dossier ; coût du crédit hors assurance emprunteurs facultative). La hausse des mensualités est quant à elle de 3,88€ par mois en moyenne (hors assurance facultative).

Début janvier 2022 (sem. du 03/01/22) |

Fin décembre 2022 (sem. du 26/12/22) |

|

TAEG moyen |

3,64% |

4,77% |

Mensualité moyenne |

234,70€ |

238,58€ |

Montant total dû moyen |

8.449,29€ |

8.588,86€ |

Coût du crédit en moyenne |

449,29€ |

588,86€ |

Exemple 2 :

Pour un prêt personnel de 15 000€ sur 60 mois destiné à financer l'acquisition d'un véhicule d'occasion, la comparaison des simulations réalisées durant la semaine du 03/01/22 par rapport à celles réalisées dans la semaine du 26/12/22 auprès de 33 établissements bancaires montre que le coût du crédit a augmenté de 442€ en moyenne au cours de l'année 2022 (hors assurance facultative) sous l'effet de la hausse du TAEG moyen. Ci-dessous le détail observé par Squirrel :

Début janvier 2022 (sem. du 03/01/22) |

Fin décembre 2022 (sem. du 26/12/22) |

|

TAEG moyen |

3,63% |

4,76% |

Mensualité moyenne |

273,35€ |

280,73€ |

Montant total dû moyen |

16.401,19€ |

16.843,95€ |

Coût du crédit en moyenne |

1.401,19€ |

1.843,95€ |

Exemple 3 :

Pour un prêt travaux de 25.000€ sur 84 mois (7 ans), le coût du crédit (total des intérêts + frais de dossiers éventuels, hors assurance facultative) a progressé de 823€ en moyenne entre début janvier et fin décembre 2022, compte tenu de la hausse des taux.

Début janvier 2022 (sem. du 03/01/22) |

Fin décembre 2022 (sem. du 26/12/22) |

|

TAEG moyen |

4,01% |

4,89% |

Mensualité moyenne |

341,01€ |

350,81€ |

Montant total dû moyen |

28.644,73€ |

29.468,25€ |

Coût du crédit en moyenne |

3.644,73€ |

4.468,25€ |

Pour l'instant, les chiffres publiés par la Banque de France et par l'Association française des Sociétés Financières (l'ASF regroupe les spécialistes du crédit à la consommation) montrent que les volumes de crédits à la consommation et notamment de prêts personnels ont continué d'augmenter en 2022, et ce malgré la hausse des taux. Notons tout de même que la tension sur le budget des ménages liée à l'inflation n'est sans doute pas étrangère au fait que les particuliers ont davantage eu recours aux prêts personnels.

D'après la Banque de France, l'encours de prêts personnels a progressé de 6,7% entre le 3ème trimestre 2021 et le 3ème trimestre 2022, s'établissant à 93,9 milliards d'euros(9). L'encours représente le stock de prêts personnels émis par les banques et toujours en cours de remboursement.

D'après l'ASF, la production de prêts personnels (c'est-à-dire la somme des nouveaux prêts personnels octroyés par leurs adhérents) est en hausse de +12,2% sur les 10 premiers mois de l'année 2022 (cumul de janvier à octobre) par rapport aux 10 premiers mois de l'année 2021(10). En cumul de janvier à octobre 2022, la production de prêts personnels des adhérents de l'ASF s'établit à 11,9 milliards d'euros.

Ceci étant, les choses pourraient bien changer car l'ASF note qu'octobre 2022 voit la production mensuelle de ses adhérents reculer pour la 1ère fois depuis plus d'un an (-3% par rapport à octobre 2021). L'INSEE constate un recul de la consommation des ménages en octobre 2022 (-2,8%) pour la première fois depuis avril 2021(11) mais d'après plusieurs professionnels du crédit à la consommation, la raison principale du recul de la production de prêts personnels serait plutôt liée au fait que le taux d'usure est jugé insiffisant par le secteur compte tenu de la hausse rapide des coûts de refinancement, ce qui peut inciter certaines sociétés financières à limiter l'accès à leurs offres de crédit(12).

Le mouvement de hausse des taux en 2022 a été observé chez tous les établissements financiers en France : toutes les banques ont ajusté leurs grilles tarifaires à la hausse à mesure que leurs coûts de refinancement progressaient. Mais dans ce mouvement général de hausse, certains établissements bancaires ont ajusté leurs offres de manière plus graduelle. L'édition 2022 du palmarès des banques les moins chères en matière de prêt personnel vise justement à identifier les établissements qui ont continué à proposer régulièrement des taux compétitifs malgré le contexte chahuté.

Tout d'abord, un point sur la méthode utilisée par Squirrel at Work (société d'études de marchés spécialisée dans le crédit à la consommation) et CheckmonCredit pour réaliser ce palmarès :

La méthode de ce palmarès permet ainsi d’identifier les établissements financiers dont les taux proposés en simulation font régulièrement partie des plus bas, par rapport au panel observé. Pour un point détaillé de la méthodologie, c'est ici.

Boursorama Banque est l’établissement qui a cumulé le plus de points tout au long de l’année 2022 selon la méthode de calcul décrite ci-dessus, se classant ainsi en tête des banques les moins chères en matière de prêt personnel pour la 2ème année consécutive.

D’après les simulations réalisées sur son site internet, Boursorama Banque a proposé, en moyenne sur l’année 2022, le taux le plus bas du marché(13) avec un TAEG moyen de 2,57%(14).

Voici le palmarès des 5 banques les moins chères sur le prêt personnel en 2022 :

Rang

Société

Points obtenus*

1

Boursorama Banque

116.144

2

Groupama

75.386

3

Banque Populaire du Nord

66.148

4

Crédit Agricole du Languedoc

57.005

5

Hello bank !

49.413

* Palmarès fondé sur le nombre de points obtenus en 2022

Méthodologie

Squirrel at Work est une société d’études spécialiste du marché du crédit à la consommation. La société édite le logiciel Squirrel.financial, qui analyse chaque semaine les taux (TAEG) obtenus sur +46.000 simulations de prêt personnel réalisées sur les sites internet de 40 banques et établissements financiers actifs sur le marché Français.

Périmètre de l'étude

Le périmètre de l’étude comprend les 4 principales catégories de prêts personnels proposées par les banques et établissements financiers : véhicules neufs ; véhicules d’occasion ; travaux d’amélioration de l’habitat ; et prêts personnels divers (voyages, mariages, achat de divers biens ou services).

Pour chacune de ces catégories, l’étude s’intéresse aux prêts dont le montant est compris entre 1.000€ et 40.000€ et dont les durées de remboursement sont comprises entre 12 mois et 84 mois.

1 921 920 simulations de prêts personnels, réalisées entre le 03/01/2022 et le 31/12/2022, ont été analysées dans le cadre de cette étude.

Méthode de calcul

Étape 1 : classements hebdomadaires

Pour chaque combinaison de prêt (par exemple crédit véhicule neuf de 10.000€ sur 48 mois ou crédit travaux de 18.000€ sur 72 mois), des simulations ont été réalisées sur les sites des établissements observés, donnant lieu à un classement par ordre croissant des TAEG (taux annuel effectif global) obtenus. Ces classements ont été réalisés sur une base hebdomadaire tout au long de l’année 2022. Chaque semaine, 1.120 classements ont ainsi été réalisés et analysés.

Étape 2 : attribution de points

Pour chacun des classements, des points ont été attribués aux 5 établissements les mieux classés. Règle d’attribution : 5 points pour l’établissement le mieux classé, 4 points pour le 2nd, 3 points pour le 3ème, 2 points pour le 4ème, 1 point pour le 5ème. Aucun point n’est attribué au-delà du 5ème rang.

Étape 3 : calcul d’un score annuel

L’addition des points obtenus par un établissement financier permet d’obtenir son score annuel. Les établissements ayant les scores les plus élevés sont ceux qui figurent le plus souvent en tête des classements hebdomadaires des meilleurs taux obtenus suite aux simulations.

Limites de l’étude

La comparaison est fondée sur les TAEG (taux annuel effectif global) communiqués sur les sites internet des sociétés observées, dans le cadre des simulations de prêts accessibles publiquement. Le TAEG intègre les intérêts et autres frais obligatoires liés à la souscription d’un crédit (frais de dossier par exemple). Les frais non obligatoires ne sont pas pris en compte dans cette étude. L’assurance emprunteur facultative n’est pas prise en compte dans cette étude.

Les offres et taux éventuellement réservés à certains clients, non accessibles sur les sites publics des sociétés observées ne sont pas inclus dans cette étude.

Les simulations de crédit ne sont en aucun cas des offres de crédit et n’ont pas de valeur contractuelle. Selon le profil de l’emprunteur, certains établissements se réservent la possibilité de faire évoluer le taux affiché dans la simulation.

Caractère non exhaustif : cette étude se veut représentative du marché du prêt personnel en France à travers l’observation de 33 banques et établissements financiers mais ne prétend pas être exhaustive en ce qui concerne les types de prêts personnels et les banques observées. Ainsi, les prêts personnels dont le montant ou la durée sont en dehors du périmètre de l’étude n’ont pas été observés. De même, la couverture n’est pas exhaustive en ce qui concerne le nombre d’établissements bancaires observés (banques régionales notamment).

Références :

(1) Eurostat / Euroindicateurs (17/11/22) : "Le taux d’inflation annuel en hausse à 10,6% dans la zone Euro"

(2) Banque de France : Taux indicatifs des Bons du Trésor et OAT

(3) Squirrel at Work : TAEG moyen des simulations de prêt personnel « auto neuve », « auto d’occasion », « travaux » et divers, d’un montant compris entre 1.000€ et 40.000€, sur une durée allant de 12 à 84 mois.

(4) Banque de France / Hausse des taux d’usure au 4ème trimestre 2022 :

(5) Squirrel at Work : TAEG moyen des simulations de crédit auto neuve et crédit auto d’occasion de 1.000€ à 40.000€, allant de 12 à 84 mois. A noter, les crédits auto dédiés aux véhicules électriques ou hybrides sont exclus du périmètre d’analyse.

(6) Squirrel at Work : TAEG moyen des simulations de crédit travaux de 1.000€ à 40.000€ allant de 12 à 84 mois. A noter, les crédits travaux spécifiquement liés aux projets de rénovation énergétique sont exclus du périmètre.

(7) Squirrel at Work : TAEG moyen des simulations de prêt personnel divers de 1.000€ à 40.000€ allant de 12 à 84 mois.

(8) Squirrel at Work : analyse de la hausse moyenne du coût du crédit pour les consommateurs fondée sur la comparaison des simulations réalisées dans la semaine du 03/01/22 auprès de 33 banques et établissements financiers, par rapport aux simulations réalisées dans la semaine du 26/12/2022. Les TAEG (taux annuel effectif global) présentés correspondent aux taux moyens issus de ces simulations pour l'exemple donné (c'est à dire prêt personnel divers de 8000€ sur 36 mois ; prêt personnel véhicule d'occasion de 15000€ sur 60 mois et prêt personnel travaux de 25000€ sur 84 mois). La mensualité moyenne, le montant total dû en moyenne et le coût moyen du crédit (hors assurance facultative) découlent du calcul de l'amortissement correspondant aux taux relevés.

(9) Banque de France / Webstat : statistiques trimestrielles sur l’encours de prêts personnels non affectés

(10) ASF (Association Française des Sociétés Financières) : Enquête mensuelle à fin octobre 2022, publiée le 15/12/22

(11) INSEE : La consommation des ménages - octobre 2022 - diffusée le 30/11/22

(12) LesEchos : "Crédit Conso : les banques aussi gênées par le taux d’usure" paru le 09/10/22

(13) D’après 1.921.920 simulations de prêt personnel (de 1.000€ à 40.000€ sur 12 à 84 mois, pour des prêts personnels auto neuve, auto d’occasion, travaux et prêts personnels divers) réalisées en 2022 à raison de 36.960 simulations chaque semaine sur les sites internet des 33 banques et établissements financiers observés dans le cadre de ce palmarès.

(14) Taux annuel effectif global moyen calculé à partir de 1.120 simulations de prêt réalisées chaque semaine sur le site https://www.boursorama-banque.com/credit/pret-personnel.

Sur le même sujet

Recevez chaque semaine les meilleures offres de crédit dans votre boîte mail.