Article du 02/04/2023

Depuis 1 an, la situation économique du pays a profondément changé sur le front de la consommation, du pouvoir d’achat et des taux d’intérêt proposés sur les crédits aux particuliers. Pour les crédits à la consommation, et notamment pour les prêts personnels, les taux d’intérêt ont fortement augmenté, passant de 3,76% en moyenne au cours de la 1ère semaine du mois d’avril 2022 à 5,46% au cours de la dernière semaine du mois de mars 2023, ce qui représente une hausse du coût de l’emprunt pour les consommateurs.

Parallèlement à ces hausses des coûts des crédits, le pouvoir d’achat des consommateurs est largement attaqué par l’inflation sur les matières premières, sur l’énergie, sur certains biens durables (automobile notamment) et sur l’alimentation.

Comment les emprunteurs se sont-ils adaptés à ce nouveau contexte de taux et de pouvoir d’achat ? Ont-ils décalé leurs projets ? Les ont-ils revus à la baisse ? La nature de leurs besoins de financement a-t-elle évolué ? Pour répondre à ces questions nous avons analysé 214.000 comparaisons de prêts personnels réalisées sur CheckmonCredit.fr et comparé les 12 derniers mois (avril 2022 à mars 2023) par rapport à la période précédente (avril 2021 à mars 2022).

Le profil des utilisateurs qui se rendent sur CheckmonCredit.fr pour comparer les offres de prêts personnels est resté stable. Les hommes sont légèrement plus représentés que les femmes parmi nos utilisateurs : 54% d’hommes contre 46% de femmes. Ceci étant, le prisme hommes / femmes n'est pas si représentatif car les décisions en matière de prêt personnel se prennent au niveau du couple (pour les foyers comosés de 2 individus). D'ailleurs une part significative des prêts personnels sont souscrits avec un co-emprunteur, généralement le conjoint. Ainsi, les dossiers de demande de prêt personnel doivent être remplis par chacun de conjoints et ils sont solidaires quant au remboursement de l'emprunt.

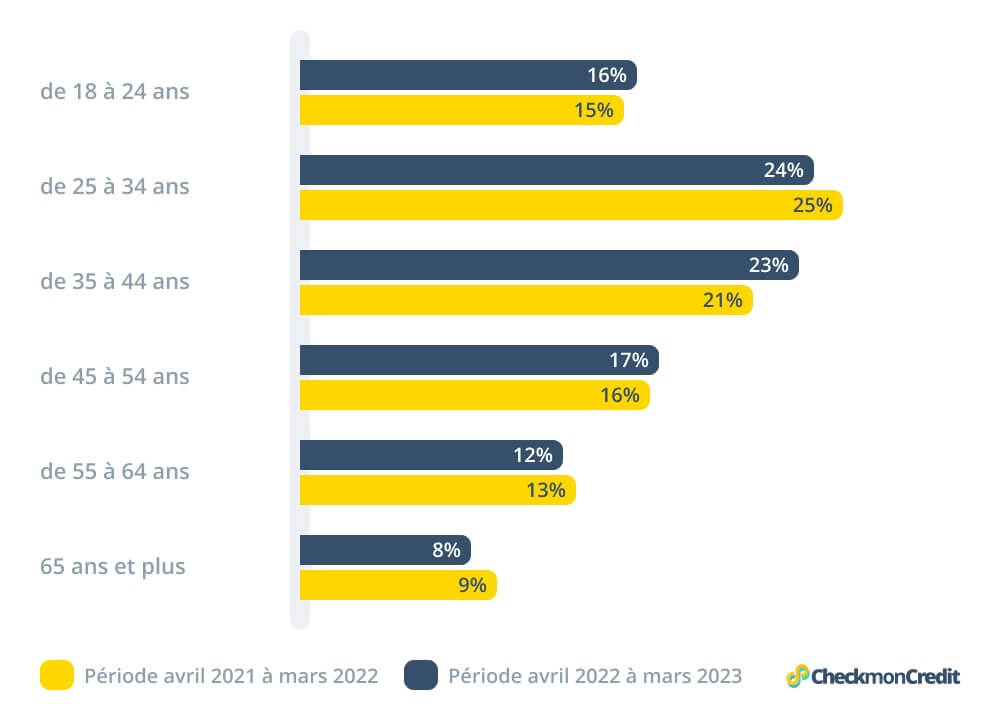

L’âge moyen a légèrement diminué, passant de 41 ans à 40 ans. Les emprunteurs ayant entre 25 et 44 ans représentent à eux seuls près de la moitié (47%) des utilisateurs de CheckmonCredit.fr ce qui n’est pas surprenant car c’est pendant cette période de la vie que les projets sont les plus nombreux, générant dans leur sillage des besoins de financements : mise en couple, changement de logement, arrivée des enfants, achat de sa résidence principale, travaux,...

Utilisateurs de CheckmonCredit.fr répartis par tranche d'âge

Depuis le mois d’octobre dernier, la production de crédits à la consommation souffre. Entre octobre 2022 et janvier 2023, les nouveaux crédits à la consommation accordés ont progressé de 1,4%1 soit un rythme très ralenti par rapport à ce que l'on avait connu au cours des 2 dernières années, mais plus symptomatique des changements en cours sur le secteur, les prêts personnels accordés aux emprunteurs sont en recul de -15,2%1 d'après l'Association Française des Sociétés Financières. Cela s’explique par deux phénomènes :

Ce mouvement à la baisse a en partie été atténué par le fait que certains consommateurs ont eu recours à d'autres formes de prêts à la consommation pour pallier des difficultés budgétaires ponctuelles. Pour preuve, depuis plusieurs mois, le recours au crédit renouvelable progresse beaucoup plus rapidement que marché du crédit à la consommation d’après les statistiques publiées par l’Association Française des Sociétés Financières1.

Le fonctionnement du crédit renouvelable est très différent par rapport aux crédits amortissables classiques qui se remboursent sur une durée connue à l’avance. Voici ses particularités :

Le crédit renouvelable se positionne comme une solution de crédit destinée à faire face aux imprévus et certains consommateurs l’utilisent comme une alternative au découvert bancaire. Même s’il peut être utilisé pour des achats en magasin (au moyen d’une carte de crédit), dans le contexte actuel il est fort probable que le dynamisme du crédit renouvelable témoigne très concrètement des tensions sur les budgets des ménages. Attention, il est nécessaire de préciser que le crédit n’est en aucun cas une solution à des difficultés budgétaires récurrentes. Au contraire, il déséquilibre encore davantage des budgets fragiles en ajoutant une charge mensuelle supplémentaire liée aux remboursements.

Voyons maintenant comment ont évolué les besoins des emprunteurs qui recherchent un prêt.

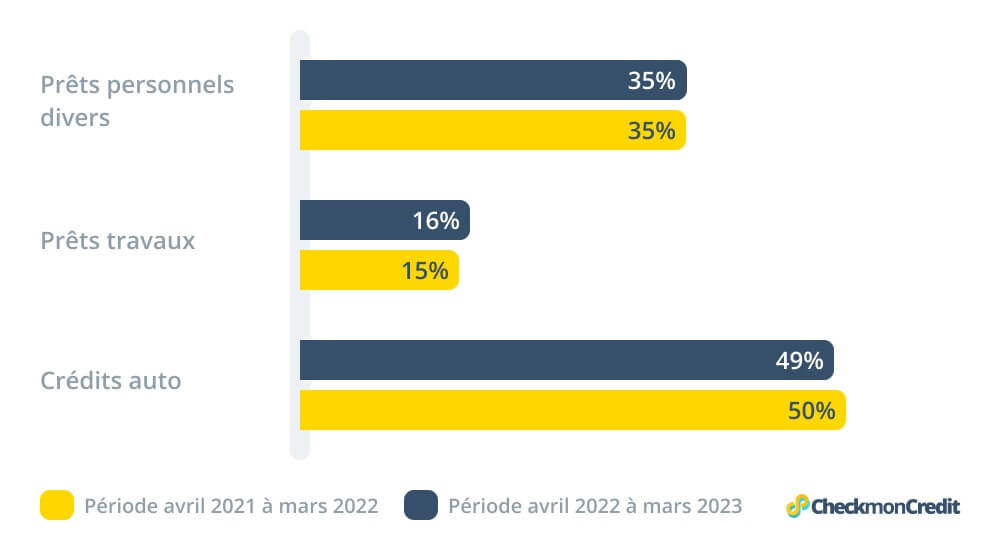

La répartition des besoins de financement par nature de projet est restée stable entre les 12 derniers mois et la période précédente, avec : la moitié des simulations de prêt réalisées sur CheckmonCredit.fr consacrées à l’automobile (neuve ou d’occasion) ; un peu plus d’1 tiers des simulations concernant des projets personnels divers (voyage, mariage, loisirs, équipement de la maison…) ou des besoins de trésorerie, et enfin 16% des simulations qui concernent un prêt pour des travaux de rénovation et d’amélioration du logement.

Ventilation des simulations par nature de projet

L’évolution la plus marquante concerne le montant moyen simulé par les candidats à l’emprunt sur CheckmonCredit.fr. Alors que le montant moyen des prêts était de 16.600 € sur la période avril 2021 à mars 2022, celui-ci a diminué au cours des 12 derniers mois pour s’établir à 15.800€.

Le recul du montant moyen est assez marqué à -5%, signe que les consommateurs, alors même que les prix ont augmenté dans la grande majorité des catégories de produits et de services, ont revu à la baisse le dimensionnement de leurs projets. Cette prudence des consommateurs s’observe aussi bien sur les projets auto (baisse du montant moyen du prêt de -5%), travaux (-5% également) et projets personnels divers (-4%).

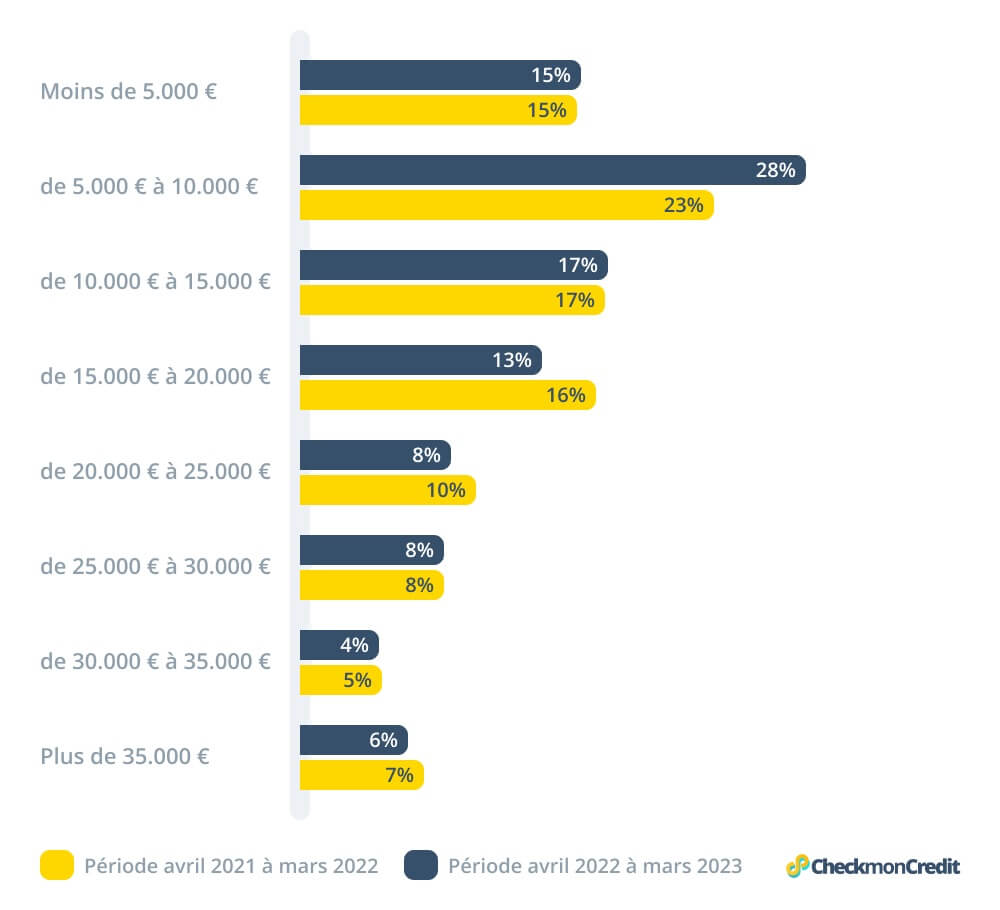

Au cours des 12 derniers mois, 28% des simulations réalisées sur CheckmonCredit.fr ont concerné des projets dont le montant était compris entre 5.000€ et 10.000€. C’est la catégorie de projets qui a le plus fortement augmenté puisqu’ils ne représentaient que 23% des simulations au cours de la période précédente. En contrepartie, les projets d’un montant de plus de 20.000€ ont quant à eux perdu du terrain : dans leur ensemble ils ont représenté 40% des projets simulés au cours des 12 derniers contre 45% des simulations au cours de la période précédente, ce qui témoigne du fait que les consommateurs ont réduit la voilure essentiellement sur les gros projets.

Ventilation des simulations par montant

Au cours des 12 derniers mois la mensualité moyenne simulée par les consommateurs sur CheckmonCredit.fr s’est établie à 369€, en hausse de 6% par rapport à la mensualité moyenne au cours de la période précédente.

Cette hausse de la mensualité moyenne s’observe sur tous les projets des emprunteurs et notamment sur les projets travaux ! En effet, pour les prêts travaux, les emprunteurs ont simulé des mensualités de 405€ en moyenne au cours des 12 derniers mois soit une hausse de 13% par rapport à la période précédente.

Pour les projets auto, les mensualités moyennes simulées se sont établies à 424€ au cours des 12 derniers mois soit une hausse de +6% par rapport à la période précédente.

Cette hausse des mensualités moyennes est liée à 2 phénomènes :

Au cours des 12 derniers mois le constat général que l’on peut dresser à partir des simulations de prêt réalisées sur CheckmonCredit.fr est celui d’une adaptation des emprunteurs à la nouvelle situation du marché. Plus prudents compte tenu des tensions sur le pouvoir d’achat, ils ont revu leurs ambitions à la baisse et ont ainsi pu réduire le montant des emprunts nécessaires au financement de leur projet. Soucieux de réaliser des économies notamment pour leurs projets auto et travaux, les emprunteurs ont cherché à réduire la durée de remboursement de leur prêt afin d’accrocher des taux plus avantageux, quitte à consentir des mensualité plus élevées.

Dans ce contexte, 2 questions reviennent fréquemment de la part des consommateurs qui envisagent de réaliser un projet personnel.

Pour les projets qui relèvent d’un prêt personnel, la question du niveau des taux ne doit pas être l’élément principal dans la décision de réaliser ou non le projet. La réponse à cette question appartient à chacun mais il est important de se sentir à l’aise avec l’idée d’alourdir son budget avec le poids d’une charge de remboursement supplémentaire chaque mois : le financement d’un nouveau projet est avant tout une question d’équilibre budgétaire plus qu’une question d’opportunité liée à une offre de prêt intéressante.

En revanche, rien n’indique aujourd’hui que les taux des crédits personnels vont diminuer dans les prochains mois. Bien au contraire, ils sont en progression constante, à mesure que les taux d’usure s’ajustent. Si vous êtes décidés à réaliser un projet, par exemple l’achat d’un véhicule ou des travaux, il est quasiment certain que les taux dans les deux prochains mois seront plus élevés que les taux actuels en moyenne. Cela n’exclue évidemment pas la possibilité de trouver des offres intéressantes dans 2 mois ; mais il faut bien intégrer le fait que la tendance des taux est à la hausse encore pour quelque temps.

Par exemple, pour un crédit travaux, les taux excellents4 se situaient autour de 3,67% en janvier dernier et sont passés à 3,85% en mars5, soit une hausse de 0,18% en quelques semaines. En conséquence, si vous êtes décidé et que votre budget le permet, rien ne sert d’attendre.

Même si elles sont plus rares que dans le passé, les offres de prêt personne à taux promotionnel existent toujours ! Les banques et les organismes financiers modifient fréquemment leurs grilles tarifaires et il est nécessaire de comparer les offres de crédit personnel pour savoir qui propose les meilleurs taux du moment. Cela change fréquemment et depuis le début de l’année, lorsqu’une banque obtient la palme des meilleurs taux, cela ne dure jamais bien longtemps.

Cela étant, certains établissements sortent du lot et les emprunteurs désireux de faire des économies sur leurs crédits feraient bien de jeter un œil du côté des banques en ligne, mais aussi du côté des assureurs, qui pour certains proposent des offres particulièrement intéressantes sur les crédits auto et travaux. A noter, les banques régionales sont également souvent bien placées en ce moment.

Méthodologie

Ce portrait des demandes de prêt personnel s’appuie sur l’analyse de 214.000 comparaisons de prêts réalisées par les utilisateurs du site CheckmonCredit.fr.

Afin d’identifier des tendances, nous avons analyser 2 périodes distinctes :

=>Les 12 derniers mois, allant du 1er avril 2022 jusqu’au 31 mars 2023. Il s’agit de la période au cours de laquelle les taux d’intérêt des prêts personnels proposés aux consommateurs ont très nettement progressé à mesure que les taux d’usure le permettaient. C’est également au cours de cette période que l’inflation a fortement progressé, mettant le pouvoir d’achat des ménages à rude épreuve.

=>La période précédente compte également 12 mois et s’étale du 1er avril 2021 jusqu’au 31 mars 2022. Au cours de cette période les taux d’intérêt des prêts personnels proposés aux consommateurs ont été historiquement bas et le marché du crédit à la consommation a battu des records de hausse.

Notes :

1 Source ASF France - Association Française des Sociétés Financières - Statistiques mensuelles express - Evolution de la nouvelle production en valeur sur la période oct-2022/janv-23 par rapport à la période oct-21/janv-22.

2 Fédération Bancaire Française – Observatoire des Crédits aux Ménages – 35ème rapport annuel – janvier 2023

3 A noter, certaines enseignes de distribution proposent des cartes de crédit associées à un crédit renouvelable dont le montant est limité et dont les procédures d’octroi sont simplifiées.

4 Moyenne des taux des 5 établissements les mieux placés d’après nos comparatifs hebdomadaires

5 Moyenne des taux excellents constatés pour simulations de prêt travaux d’un montant compris entre 6.000€ et 15.000€ et une durée comprise entre 48 et 60 mois. Pour le mois de janvier le taux excellent a été calculé sur la base des simulations réalisées dans le courant de la semaine 3. Pour le mois de mars, le taux excellent a été calculé à partir des simulations réalisées dans le courant de la semaine 11.

Sur le même sujet

Recevez chaque semaine les meilleures offres de crédit dans votre boîte mail.