Après une année 2023 difficile pour les projets des emprunteurs, marquée par une hausse historique des taux et une dégradation des conditions d'acceptation de la part des banques, 2024 s'est achevée sous de meilleurs auspices.

En effet, au cours de l'année les taux d'intérêt se sont stabilisés et les banques et sociétés de crédit ont même recommencé à proposer des offres promotionnelles attractives à certains moments clés.

Dans ce contexte de retour des taux promo, cette 4ème édition du palmarès des banques les moins chères sur le prêt personnel vous propose de découvrir quels sont les établissements financiers qui ont régulièrement proposé des taux attractifs ! Pour ce faire, notre partenaire Squirrel at Work a passé en revue +2,99 millions de simulations de prêt personnel tout au long de l'année afin de comparer 42 banques, spécialistes du crédit et assureurs.

Alors, saurez-vous deviner qui est la banque la moins chère sur le prêt personnel en 2024 ?

Le fait que les établissements financiers aient recommencé à jouer le jeu des temps forts commerciaux est plutôt une bonne nouvelle car cela laisse entrevoir une petite détente en termes de volume de prêts accordés. Dans les faits, la hausse de la production de crédits amortissables à la consommation en 2024 est assez légère à +1,40% en cumul entre janvier et octobre 2024 par rapport à la même période en 2023(1), mais elle offre un contraste satisfaisant par rapport aux -5% constatés en 2023(2).

Le retour des taux promotionnels en 2024 a été très ponctuel, et circonscrit uniquement à certains moments clés de l'année :

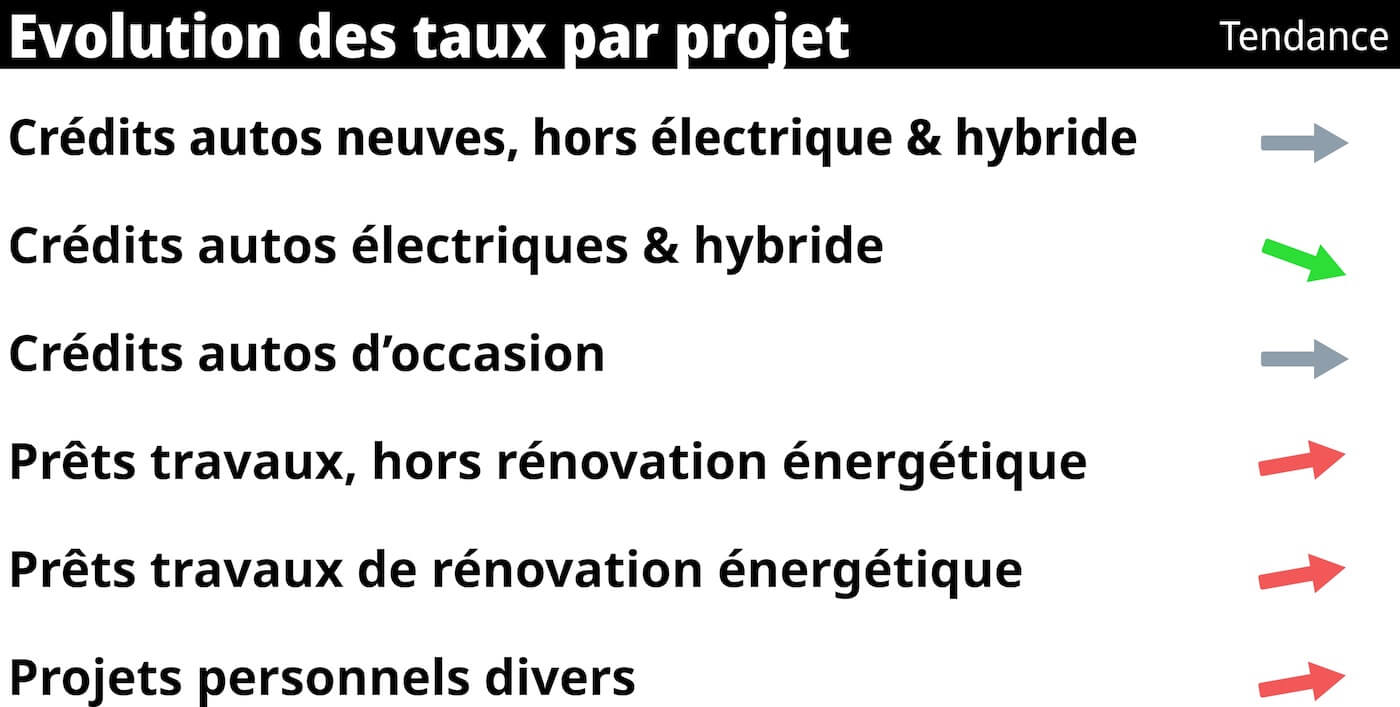

Le reste du temps, l'évolution des taux moyens au cours de l'année a été différente selon le type de projet pour lequel le prêt est sollicité. Ci-dessous une synthèse de la tendance de l'année 2024 pour les taux des prêts personnels en fonction des projets des consommateurs :

Du côté des prêts auto, la tendance de l'année 2024 est à la stabilité, aussi bien sur les véhicules thermiques neufs que sur les véhicules d'occasion. Les prêts dédiés à l'achat d'un véhicule électrique ou hybride ont même été plutôt orientés à la baisse en 2024, notamment à partir du mois de septembre.

En ce qui concerne les prêts personnels divers et les prêts travaux, la tendance est légèrement à la hausse sur l'année, y compris pour les prêts dédiés aux travaux de rénovation énergétique des logements.

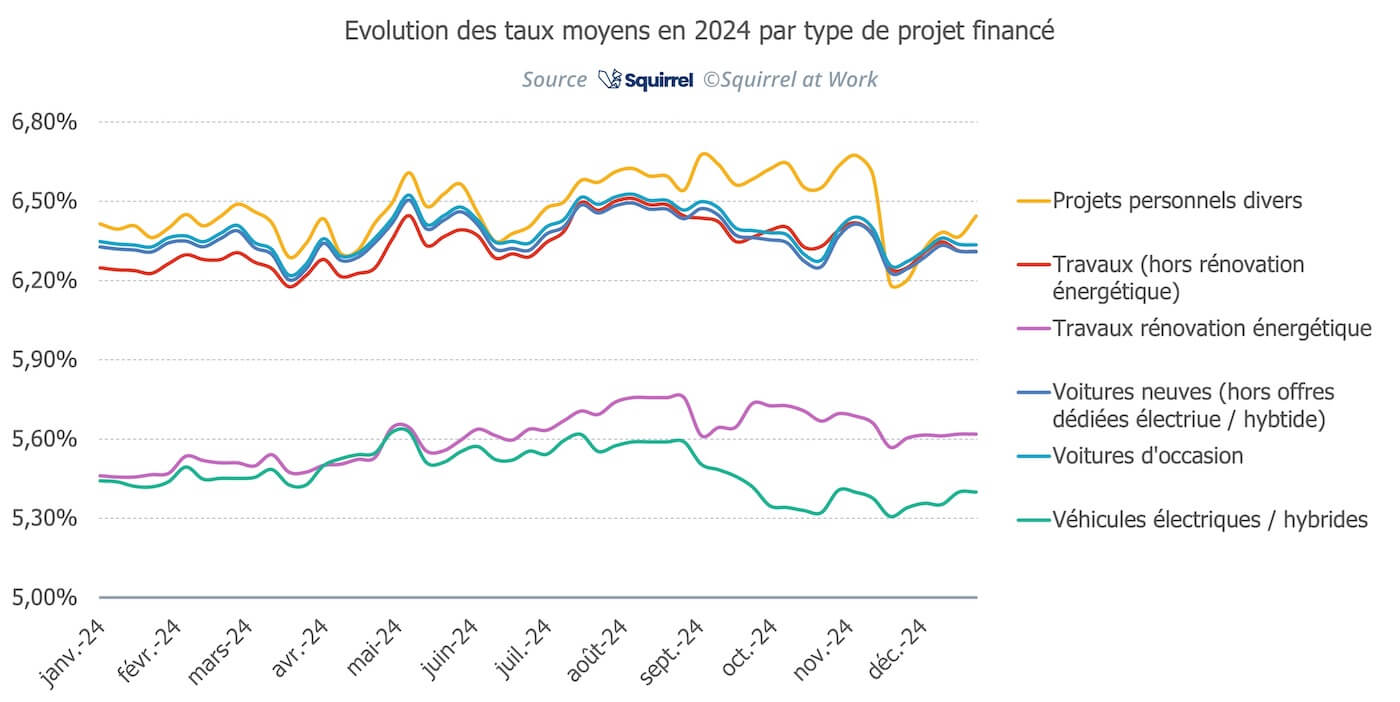

Pour mieux comprendre, voici l'évolution des taux moyens en 2024 selon le type de projet financé(3) :

Les emprunteurs le savent bien, simuler son crédit et comparer les taux d'intérêt est la solution la plus efficace pour trouver la meilleure offre de crédit à la consommation. D'ailleurs, nous avons analysé toutes les comparaisons réalisées sur CheckmonCredit.fr au cours de l'année 2024 et voici ce que l'on a découvert.

1er constat : la répartition des besoins des emprunteurs qui utilisent CheckmonCredit.fr pour trouver le meilleur financement pour leurs projets est globalement stable par rapport à 2023.

2ème constat : le montant moyen des prêts que nos utilisateurs comparent sur CheckmonCredit.fr est de 18.419€, en progression de +3,3% par rapport à 2023. C'est un montant relativement élevé ce qui montre que CheckmonCredit est avant tout utilisé par des consommateurs désireux de trouver le meilleur financement en vue d'un projet coûteux.

3ème constat : la durée de remboursement souhaitée par les emprunteurs est stable et se situe en moyenne à 57 mois, soit un peu moins de 5 ans. Environ 10% des comparaisons faites par nos utilisateurs concernent des prêts sur une durée de 1 à 2 ans 30% sont faites sur des durées de 3 à 4 ans 30% également pour des prêts sur une durée de 5 ans et 30% sur 6 ans à 7 ans.

Enfin, 4ème et dernier constat: en moyenne, la mensualité qui résulte des simulations réalisées sur CheckmonCredit.fr est de 395€, en hausse de 10€ par rapport à 2023 compte tenu de la hausse des montants simulés.

Certains établissements financiers ont proposé des taux très compétitifs pendant les temps forts commerciaux mentionnés plus haut mais également en dehors. C'est notamment le cas des banques qui figurent en tête de notre palmarès : elles ont proposé des taux compétitifs dans la durée et sur une large part des offres que nous avons analysé.

Découvrez ci-dessous l'édition 2024 de notre palmarès des banques les moins chères en matière de prêt personnel !

Vous pouvez retrouver ici les éditions 2023 et 2022.

En collaboration avec Squirrel at Work, société d'études de marchée spécialiste du crédit à la consommation, ce palmarès a été réalisé à partir des TAEG (taux annuel effectif global) indiqués sur les simulations de prêt personnel proposées par 42 établissements financiers, pour des projets d'achat de véhicules thermiques neufs, véhicules électriques/hybrides, véhicules d'occasion, travaux hors rénovation énergétique, travaux de rénovation énergétique et divers, allant de 1.000€ à 40.000€ sur des durées de 12 à 84 mois. Sur l'ensemble de l'année 2024, nous avons ainsi analysé +2,99 millions de simulations de prêt personnel, afin de comparer entre elles les différentes banques observées, à l'aide de classements hebdomadaires.

En fonction de leur position dans les classements hebdomadaires, les établissements bancaires observés se sont vu attribuer des points : 5 points pour l'établissement le mieux classé, 4 points pour le second, 3 points pour le troisième, 2 points pour le quatrième et 1 point pour le cinquième. Au-delà de la cinquième place, un établissement ne reçoit aucun point. Les banques ayant cumulé le plus de points au cours de l'année sont celles qui ont régulièrement proposé, dans leurs simulations de prêt, les taux les mieux placés.

La méthode de ce palmarès permet ainsi d'identifier les établissements financiers dont les taux proposés en simulation font régulièrement partie des plus bas, par rapport au panel observé. Pour un point détaillé de la méthodologie, c'est ici.

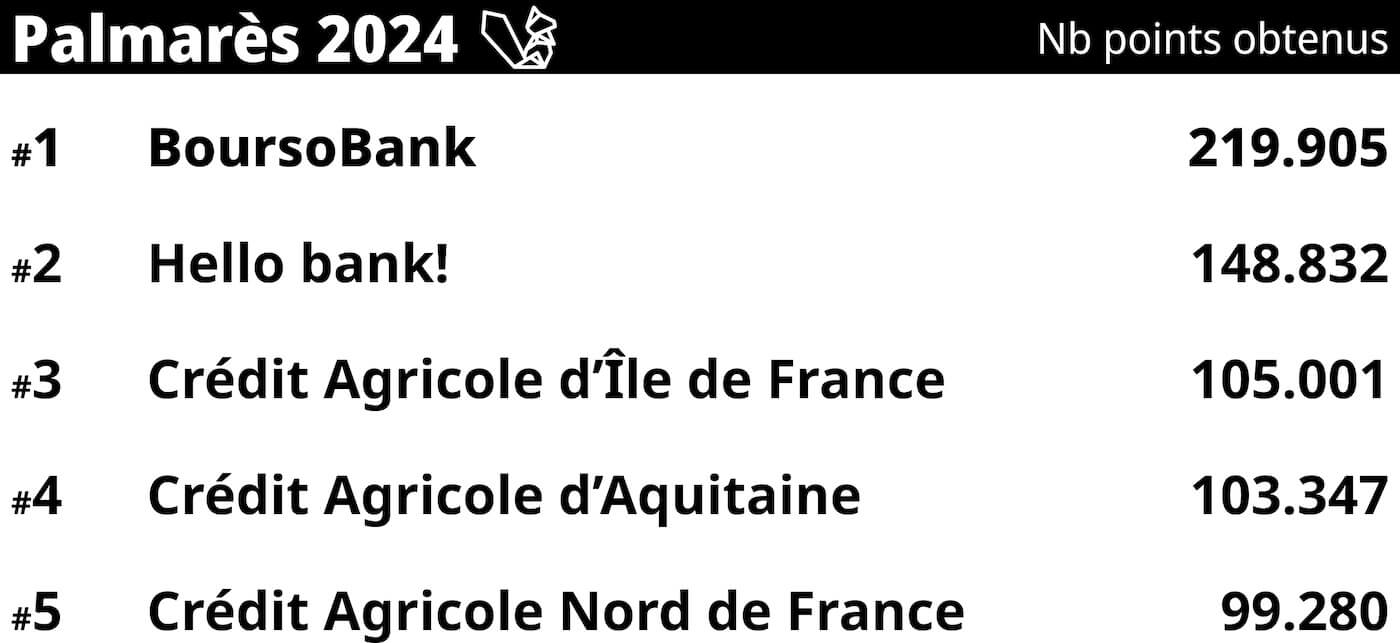

Pour la 3ème fois en 4 ans BoursoBank décroche la 1ère place de ce palmarès et termine ainsi l'année 2024 en tête des banques les moins chères !

Ses taux ont été très compétitifs sur l'ensemble des projets (auto, travaux, projets éco-responsables et prêts personnels divers), des montants et des maturités, et ce même en dehors des temps forts commerciaux. D'ailleurs, la banque en ligne du groupe SG a même proposé, à l'occasion du Black Friday, une série d'offres que l'on avait plus vu depuis longtemps :

En 2ème position on retrouve une autre banque en ligne, Hello bank!, dont les offres ont été particulièrement performantes sur les prêts personnels divers, ainsi que sur les prêts auto d'occasion. Sur les projets éco-responsables en revanche les offres proposées par Hello bank! n'ont pas été aussi performantes, notamment sur les travaux de rénovation énergétique pour lesquels la banque en ligne ne propose pas de prêt personnel dédié avec un taux bonifié comme le font la plupart de ses concurrents.

Crédit Agricole d'Île de France se classe en 3ème position cette année grâce à des offres très compétitives sur les projets éco-responsables. En 4ème position on retrouve Crédit Agricole d'Aquitaine dont les offres sont très équilibrées bien positionnées sur tous les projets. Crédit Agricole Nord de France clôt ce palmarès avec des offres régulièrement bien positionnées sur tous les projets à l'exception des prêts éco-responsables (auto et travaux).

Comparer les offres pour trouver les meilleurs taux, ça prend du temps (sauf lorsque l'on utilise CheckmonCredit.fr !). Il est donc légitime de se demander s'il y a réellement des économies à la clé. Vous en doutez ? Eh bien faisons l'exercice et calculons les économies que les banques les moins chères sur le prêt personnel en 2024 ont permis de réaliser.

Exemple 1 : pour un prêt personnel divers de 10 000 € sur une durée de 60 mois

Pour un prêt personnel divers de 10.000€ sur 60 mois, le TAEG moyen sur l'année 2024 proposé par les 5 banques en tête de ce palmarès est de 6,04%. Pour les autres banques du marché, lorsque l'on met de côté les 5 banques en tête du palmarès, le taux moyen 2024 est de 6,81%. Sur les remboursements mensuels, l'écart est assez faible mais au bout des 60 mois de remboursement, le fait d'opter pour les banques les mois chères aurait permis de réaliser une économie de plus de 200€.

Moyenne des 5 banques du palmarès 2024 |

Moyenne du marché (hors banques du palmarès) |

|

TAEG moyen sur l'année |

6,04% |

6,81% |

Mensualité |

192,77€ |

196,16€ |

Montant total dû |

11.565,95€ |

11.769,57€ |

Coût du crédit |

1.565,95€ |

1.769,57€ |

Mais il y a encore plus parlant ! Prenons d'autres exemples avec des montants plus importants.

Exemple 2 : pour un prêt voiture d'occasion de 18 000 € sur une durée de 72 mois

Pour un prêt de ce type, le TAEG moyen proposé en 2024 par les 5 banques en tête de ce palmarès est de 5,94%. Pour les autres banques du marché, le taux moyen 2024 est de 6,86%. Ici, les banques lauréates de ce palmarès auraient permis de réaliser une économie de plus de 530€ sur le coût du crédit.

Moyenne des 5 banques du palmarès 2024 |

Moyenne du marché (hors banques du palmarès) |

|

TAEG moyen sur l'année |

5,94% |

6,86% |

Mensualité |

296,48€ |

303,89€ |

Montant total dû |

21.346,67€ |

21.880,40€ |

Coût du crédit |

3.346,67€ |

3.880,40€ |

Exemple 3 : prêt travaux de 25 000 € sur une durée de 72 mois

Pour un prêt de ce type, le TAEG moyen proposé en 2024 par les 5 banques en tête de ce palmarès est de 5,56%. Pour les autres banques du marché, le taux moyen 2024 est de 6,74%. Les banques lauréates de ce palmarès auraient permis de réaliser une économie de plus de 940€ sur le coût du crédit.

Moyenne des 5 banques du palmarès 2024 |

Moyenne du marché (hors banques du palmarès) |

|

TAEG moyen sur l'année |

5,56% |

6,74% |

Mensualité |

407,55€ |

420,73€ |

Montant total dû |

29.343,51€ |

30.292,46€ |

Coût du crédit |

4.343,51€ |

5.292,46€ |

Exemple 4 : prêt auto éco-responsable (voiture électrique / hybride) de 35 000 € sur une durée de 84 mois

Pour un prêt de ce type, le TAEG moyen proposé en 2024 par les 5 banques en tête de ce palmarès est de 4,43%. Pour les autres banques du marché, le taux moyen 2024 est de 5,98%. Les banques lauréates de ce palmarès auraient permis de réaliser une économie de plus de 2040€ sur le coût du crédit.

Moyenne des 5 banques du palmarès 2024 |

Moyenne du marché (hors banques du palmarès) |

|

TAEG moyen sur l'année |

4,43% |

5,98% |

Mensualité |

483,95€ |

508,32€ |

Montant total dû |

40.651,48€ |

42.698,85€ |

Coût du crédit |

5.651,48€ |

7.698,85€ |

Pour ceux qui en doutaient, la réponse est donc claire : on fait toujours des économies en optant pour les offres dont le taux est plus faible. Et ces économies augmentent pour les montants importants !

Méthodologie

Squirrel at Work est une société d'études spécialiste du marché du crédit à la consommation. La société édite le logiciel Squirrel.financial, qui analyse chaque semaine les taux (TAEG) obtenus sur +105.000 simulations de prêt personnel réalisées sur les sites internet de 50 banques et établissements financiers actifs sur le marché Français.

Périmètre de l'étude

Le périmètre de l'étude comprend les 6 principales catégories de prêts personnels proposées par les banques et établissements financiers : véhicules thermiques neufs ; véhicules électriques/hybrides ; véhicules d'occasion ; travaux d'amélioration de l'habitat (hors rénovation énergétique) ; travaux de rénovation énergétique des logements ; et prêts personnels divers (voyages, mariages, achat de divers biens ou services).

Pour chacune de ces catégories, l'étude s'intéresse aux prêts dont le montant est compris entre 1.000€ et 40.000€ et dont les durées de remboursement sont comprises entre 12 mois et 84 mois.

2,99 millions de simulations de prêts personnels, réalisées entre le 02/01/2024 et le 31/12/2024, ont été analysées dans le cadre de cette étude.

Méthode de calcul

Étape 1 : classements hebdomadaires

Pour chaque combinaison de prêt (par exemple crédit véhicule neuf de 10.000€ sur 48 mois ou crédit travaux de 18.000€ sur 72 mois), des simulations ont été réalisées sur les sites des établissements observés, donnant lieu à un classement par ordre croissant des TAEG (taux annuel effectif global) obtenus. Ces classements ont été réalisés sur une base hebdomadaire tout au long de l'année 2024. Chaque semaine, 1.680 classements ont ainsi été réalisés et analysés.

Étape 2 : attribution de points

Pour chacun des classements, des points ont été attribués aux 5 établissements les mieux classés. Règle d'attribution : 5 points pour l'établissement le mieux classé, 4 points pour le 2nd, 3 points pour le 3ème, 2 points pour le 4ème, 1 point pour le 5ème. Aucun point n'est attribué au-delà du 5ème rang.

Étape 3 : calcul d'un score annuel

L'addition des points obtenus par un établissement financier permet d'obtenir son score annuel. Les établissements ayant les scores les plus élevés sont ceux qui figurent le plus souvent en tête des classements hebdomadaires des meilleurs taux obtenus suite aux simulations.

Traitement des offres éco-responsables

Pour les établissements qui ne proposent pas de prêts éco-responsables auto et/ou travaux, les offres équivalentes en crédit auto standard ou crédit travaux standard sont prises en compte pour établir les classements hebdomadaires. En conséquence un établissement qui ne propose pas de prêt spécifique auto éco-responsable peut se voir attribuer des points si son offre auto standard est suffisamment performante pour se classer parmi les 5 premiers. Il en est de même pour un établissement qui ne propose pas de prêt travaux éco-responsable.

Ce choix méthodologique nous a semblé logique puisqu'un consommateur peut tout à fait financer un véhicule électrique avec un crédit auto standard ou une rénovation énergétique avec un crédit travaux standard lorsque l'établissement auquel il s'adresse ne propose pas d'offre éco-responsable. Cela permet de ne pas pénaliser des établissements qui n'ont pas markété d'offre éco-responsable mais qui proposent tout de même des taux compétitifs sur leurs offres standards.

Limites de l'étude

La comparaison est fondée sur les TAEG (taux annuel effectif global) communiqués sur les sites internet des sociétés observées, dans le cadre des simulations de prêts accessibles publiquement. Le TAEG intègre les intérêts et autres frais obligatoires liés à la souscription d'un crédit (frais de dossier par exemple). Les frais non obligatoires ne sont pas pris en compte dans cette étude. L'assurance emprunteur facultative n'est pas prise en compte dans cette étude.

Les offres et taux éventuellement réservés à certains clients, non accessibles sur les sites publics des sociétés observées ne sont pas inclus dans cette étude.

Les simulations de crédit ne sont en aucun cas des offres de crédit et n'ont pas de valeur contractuelle. Selon le profil de l'emprunteur, certains établissements se réservent la possibilité de faire évoluer le taux affiché dans la simulation.

Caractère non exhaustif : cette étude se veut représentative du marché du prêt personnel en France à travers l'observation de 42 banques et établissements financiers mais ne prétend pas être exhaustive en ce qui concerne les types de prêts personnels et les banques observées. Ainsi, les prêts personnels dont le montant ou la durée sont en dehors du périmètre de l'étude n'ont pas été observés. De même, la couverture n'est pas exhaustive en ce qui concerne le nombre d'établissements bancaires observés (banques régionales notamment).

Références :

(1) Source Banque de France, série "Crédits nouveaux à la consommation des Particuliers – hors découverts, flux CSV", code MIR1.M.FR.B.A2B.A.5.A.2254U6.EUR.N : la production cumulée de crédits amortissables à la consommation entre janvier et octobre 2024 est de 56,1 milliards d'Euros vs 55,3 milliards d'Euros entre janvier et octobre 2023, soit une hausse de +1,4%.

(2) Source Banque de France, série "Crédits nouveaux à la consommation des Particuliers – hors découverts, flux CSV", code MIR1.M.FR.B.A2B.A.5.A.2254U6.EUR.N : la production cumulée de crédits amortissables à la consommation est de 66,8 milliards d'Euros en 2023 vs 70,3 milliards d'Euros en 2022, soit un recul de -5%.

(3) Source Squirrel at Work : évolution du taux moyen par grande catégorie de projets, pour les offres de 7 000€ à 50 000€, de 12 à 84 mois. Taux moyen calculé à partir des simulations analysées chaque semaine par Squirrel. En cours d'année le panel de banques suivies par Squirrel est passé de 72.000 à 105.000 offres suivies chaque semaine du fait de la hausse du nombre d'établissements financiers observés.

Sur le même sujet

Recevez chaque semaine les meilleures offres de crédit dans votre boîte mail.