Vous souhaitez acheter une voiture mais vous n'avez pas les fonds nécessaires en liquide ? Dans ce cas le crédit auto peut être une solution efficace. Le prêt personnel automobile est conçu spécifiquement pour financer l'acquisition d'un véhicule neuf ou d’occasion, avec une motorisation thermique, électrique ou hybride.

Cependant, avant de vous lancer dans la recherche d'un crédit auto pas cher, une étape cruciale ne doit pas être négligée : réaliser une simulation de crédit auto. Mieux qu'une simple calculette de crédit auto, le simulateur de prêt automobile est outil en ligne qui a accès aux taux réels proposés par un établissement financier.

La simulation vous permet donc d'appréhender les conditions du financement proposé et de comparer les offres entre elles en jouant sur les paramètres tels que le montant et la durée. Que signifie ce terme exactement ? Quel est l’intérêt d’une simulation de crédit auto ? Et comment s'y prendre ?

Nous allons vous fournir toutes les clés pour comprendre l'importance du simulateur de crédit auto et vous aider à voir comment il peut vous permettre de concrétiser votre projet d'achat de véhicule.

Meilleur taux actuel pour un crédit auto

Pourquoi utiliser notre comparateur de crédit ?

La comparaison la plus large !

38 banques, organismes de crédit et compagnies d'assurance comparées.

Le meilleur taux en 3 clics

Pas besoin de formulaire pour obtenir une simulation. 3 clics suffisent !

Des économies sur le coût du crédit

Trouvez les meilleurs taux et faites des économies sur le coût du crédit !

Service gratuit et sans engagement

Notre service est gratuit et aucune information personnelle n'est requise.

Sommaire

👏 Simulation prêt auto : le calcul de la mensualité, du taux et du coût

👏 Quelques exemples d'outils de simulation de crédit auto

🙌 De la simulation à la souscription de votre crédit auto : concrétisez votre financement

👐 Comparez les offres pour trouver un crédit auto pas cher

Avant de souscrire un crédit, il est indispensable de réaliser une simulation de prêt auto afin de connaître précisément l’impact financier sur son budget. C’est vrai pour n’importe quel projet, mais encore plus pour les crédits d’un montant important comme peut l’être l’achat d’une voiture.

La simulation de crédit automobile permet de ne pas s’engager à l’aveugle sur le remboursement d’un prêt : elle vous offre l'opportunité de connaître précisément les conditions du financement auto envisagé, mais également de comparer diverses propositions afin de sélectionner l'option la plus adaptée à votre situation personnelle.

Découvrons ensemble le fonctionnement d'un simulateur de prêt automobile, son utilité et les meilleures pratiques pour l'exploiter au maximum.

Accessible en ligne sur les sites des banques et des établissements de crédit, le simulateur de prêt auto a pour objectif de calculer les mensualités et le coût total de l’emprunt envisagé. Ainsi, le simulateur vous aide à bien définir la durée adéquate et le montant des remboursements mensuels.

Il vous suffit d'entrer quelques données telles que le montant emprunté, la durée de remboursement, le type de projet (voiture neuve ou d’occasion), afin que le simulateur puisse effectuer le calcul. Pour cela, en fonction des éléments saisis, le simulateur va directement consulter les grilles tarifaires de l’établissement financier afin d’identifier le bon taux à appliquer au calcul.

A noter, de plus en plus de banques proposent des prêts spécifiquement dédiés aux véhicules électriques ou hybrides. Dans ce cas il vous faudra également saisir le type de motorisation de la voiture que vous voulez acheter : thermique ou électrique / hybride.

En retour, l'outil vous présente toutes les informations pertinentes telles que le montant des mensualités, le coût total du crédit, le taux annuel effectif global (TAEG), le montant total dû et, parfois, un tableau d'amortissement. Grâce aux résultats provenant de la simulation de crédit voiture, vous pouvez évaluer la faisabilité de votre projet automobile et ajuster les paramètres du prêt selon vos capacités financières.

L'avantage principal des simulateurs est qu’il s’agit d’un outil gratuit et sans engagement, mis à disposition par les banques pour aider les futurs emprunteurs à faire leur choix. Il est possible (et recommandé !) de jouer avec les paramètres de durée et de montant afin de réaliser autant de simulations que nécessaire avant de prendre une décision et de poursuivre vers une souscription.

Bien que le résultat obtenu vous donne une estimation basée sur des taux réels, gardez en tête que ces derniers peuvent varier lors de l'analyse détaillée de votre dossier par l'établissement prêteur. En ce sens, simuler un prêt auto ne signifie pas que vous avez obtenu une offre de crédit automobile : c’est un premier devis qui sera affiné en fonction de votre dossier et des pièces justificatives.

Effectuer une simulation de crédit auto représente un avantage certain pour les emprunteurs, car cela permet de :

En résumé, la simulation de prêt auto est un outil précieux pour sélectionner le financement automobile le mieux adapté à votre situation financière et un excellent point de départ pour négocier et rechercher le meilleur taux.

Pour mener à bien une simulation crédit auto, vous devez renseigner les informations suivantes :

A l’aide de ces informations, le simulateur de crédit voiture pourra déterminer le taux à appliquer et calculer les conditions de remboursement du crédit auto. Ces conditions sont résumées dans les résultats affichés à l’issue du calcul de crédit auto :

Notion |

Explication |

|---|---|

Mensualité |

La mensualité est la somme à verser chaque mois au prêteur pour rembourser progressivement le crédit. La mensualité inclue le remboursement du capital, des intérêts et des frais éventuels. |

Montant total dû |

Le montant total dû correspond à la somme de toutes les mensualités à verser jusqu’au remboursement final du prêt. En d’autres termes cela correspond au montant emprunté auquel s’ajoutent les intérêts et les éventuels frais de dossier. |

Coût du crédit |

Le coût du crédit correspond aux éventuels frais de dossier auxquels s’ajoute la somme des intérêts à verser tout au long du crédit. |

Taux débiteur |

Le taux débiteur est le taux d’intérêt qui s’applique et qui permet de calculer les intérêts dus sur chaque mensualité. |

Frais de dossier |

Environ la moitié des banques facture des frais de dossier, généralement autour de 1% du montant du crédit. A noter, ces frais sont plafonnés. En cas d’offre promotionnelle les frais de dossier peuvent être offerts et apparaissent à zéro dans les résultats du simulateur de crédit auto. |

TAEG |

Le TAEG ou Taux Annuel Effectif Global reflète le coût complet du prêt auto en incluant les intérêts et les éventuels frais de dossier. C’est le TAEG qui permet de comparer les offres de crédit entre elles et il constitue l’indicateur le plus important concernant le coût d’une offre de prêt auto. |

TAEA |

Le TAEA ou Taux Annuel Effectif d’Assurance reflète l’ensemble des coûts liés à l’assurance emprunteurs. Il peut être utilisé pour comparer le coût d’assurance emprunteur de plusieurs offres de prêt entre elles. A noter, l’assurance emprunteur est facultative. |

Coût mensuel de l’assurance facultative |

Il s’agit de la cotisation mensuelle qui vient s’ajouter à la mensualité en cas de souscription à l’assurance emprunteurs. |

Coût total de l’assurance facultative |

Le coût total de l’assurance facultative représente quant à lui la somme des cotisations mensuelles d’assurance à l’issue du remboursement du crédit |

Tableau d'amortissement |

Le tableau d'amortissement représente de manière détaillée le remboursement du prêt mois par mois et permet de voir comment sont servis les remboursements d’intérêt et de l’assurance facultative le cas échéant, ainsi que l’évolution du capital restant dû jusqu’à l’échéance du prêt. Malheureusement, trop peu d’outils de simulation de prêt auto proposent un tableau d’amortissement. |

En jouant sur les différents paramètres, vous pouvez affiner la simulation de crédit automobile pour qu'elle s'accorde au mieux à vos besoins et capacités financières, et trouver ainsi le prêt idéal pour votre projet automobile.

Voici un guide pour profiter au maximum de votre simulation de crédit auto.

La recherche d'un simulateur de crédit auto peut s'effectuer aisément sur internet, en particulier sur les sites web des banques, des organismes de crédit, et de certaines compagnies d'assurance qui proposent des financements automobiles à leurs clients.

Les simulateurs de prêts auto permettent de consulter directement les taux proposés par chaque établissement pour le crédit automobile que vous souhaitez et ainsi d’obtenir un premier devis.

Ces simulateurs ne permettent pas en revanche d’obtenir un comparatif des taux des crédits automobiles. Pour cela il faut utiliser des sites de comparaison de crédits qui compilent les taux de plusieurs banques et organismes de crédit et vous permettent, en une simulation unique, de comparer les offres.

Pour une exploration exhaustive et impartiale des offres de prêt voiture proposées sur le marché, l'utilisation d'un comparateur de crédits auto est fortement conseillée. Par exemple, avec CheckmonCredit vous pouvez comparer directement les offres de +40 établissements financier et ainsi identifier celle qui répond le mieux à vos besoins et vos attentes, tout en bénéficiant des conditions financières les plus avantageuses.

Vous êtes peut-être familiarisé avec l'utilisation d'un simulateur de crédit auto, mais connaissez-vous la manière dont il détermine les mensualités, le taux et le coût global de votre prêt ? Nous allons vous guider à travers le processus de calcul, examiner les critères qui influencent le résultat, et souligner la différence entre l'utilisation d'un simulateur et d'une calculette de crédit auto.

Les mensualités d'un crédit auto sont calculées selon une formule spécifique qui dépend du montant emprunté, de la durée de remboursement du prêt et du taux d’intérêt.

Il faut savoir que dans le cas d’un crédit automobile, les mensualités sont fixes et les intérêts sont dégressifs : en début de remboursement les intérêts pèsent assez lourd dans la mensualité et leur poids diminue à mesure que l’on se rapproche du terme du crédit. Ainsi, plus on se rapproche de l’échéance finale du prêt auto et plus on rembourse vite.

La formule de calcul de la mensualité d’un prêt auto, relativement complexe, est la suivante :

Mensualité = ( Montant emprunté x Taux périodique ) / ( 1 – ( 1 + Taux périodique ) ^ (- Durée)).

Pour calculer la mensualité dans le cadre d’une simulation de crédit auto, le simulateur s’appuie sur le montant et la durée, qui sont renseignés par l’emprunteur.

Le taux périodique est équivalent au taux débiteur divisé par 12 soit le nombre d’échéance sur 1 année. Pour calculer la mensualité, le simulateur doit donc pouvoir accéder à la grille tarifaire d’un établissement de crédit.

Dans le cas d’une simulation avec assurance emprunteur, le simulateur doit ajouter à la mensualité le montant des cotisations d’assurance. Le résultat de la simulation précisera souvent le montant de la mensualité avec assurance et sans assurance.

Le calcul de votre crédit auto varie en fonction de divers paramètres ajustables via le simulateur :

L'objectif est de trouver un équilibre entre ces éléments pour sécuriser le financement le plus favorable pour votre projet auto.

Le TAEG, ou taux annuel effectif global, est le taux qui reflète le coût réel du crédit, incluant les intérêts nominaux et les frais annexes comme les frais de dossier. Obligatoirement indiqué dans les offres de prêt, ce taux vous aide à comparer efficacement les propositions de crédit auto. Un simulateur de crédit auto offre une estimation du TAEG en se basant sur les taux actuels issu des grilles tarifaires des banques.

Cependant il faut savoir que le TAEG final peut varier par rapport à la simulation en fonction de votre profil et votre dossier. C’est pour cette raison que certaines banques précisent la mention « à partir de » dans leur simulateur de prêt automobile.

Ces deux outils évaluent les mensualités et le coût d'un prêt auto, mais le simulateur emploie les taux réels des établissements financiers, alors que la calculette requiert que vous introduisiez le taux vous-même.

Une calculette ne fournit donc pas un premier devis, elle permet simplement d’avoir une estimation très grossière. Pour obtenir une estimation plus fidèle de votre futur crédit auto, il est donc recommandé d'utiliser un simulateur plutôt qu'une simple calculette.

Le montant total dû correspond à la somme totale que vous aurez à rembourser. Il englobe le capital emprunté et le coût du crédit. Ce montant est exprimé en euros et apparaît clairement sur le contrat de crédit auto. Il s’agit simplement à la somme des mensualités sur toute la durée du crédit, à laquelle s’ajoute les frais de dossier lorsqu’ils sont versés en une seule fois à la souscription.

Le coût du crédit représente quant à lui la somme des intérêts et frais (par exemple les frais de dossier) à payer. Pour le dire plus simplement il s’agit du montant total dû auquel on soustrait le montant emprunté. Le coût total du crédit, exprimé en euros, figure dans les contrats de prêt.

A noter, les éventuelles pénalités ou frais non prévisibles qui interviendraient dans le cadre du remboursement du crédit auto ne sont pas pris en compte dans le coût total du crédit ou le montant total dû qui figurent sur les simulations ou les contrats de prêt voiture. En effet, les pénalités pour retard de paiement ou les frais de remboursement anticipés sont des événements exceptionnels qui font varier le coût du crédit prévu lors de la souscription.

Dans cet article nous avons jusqu'à présent expliqué quel était le fonctionnement d'une simulation de crédit automobile ainsi que son intérêt. Passons maintenant à la pratique et voyons comment jouer avec les différents paramètres à l'aide de quelques exemples de simulateurs de crédit voiture proposés par des banques et des organismes de crédit.

Chacun des exemples ci-dessous présente une simulation de crédit auto pour une voiture d'occasion de 10 000 € sur 60 mois :

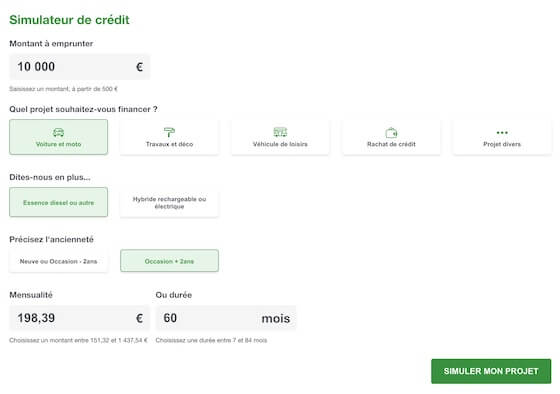

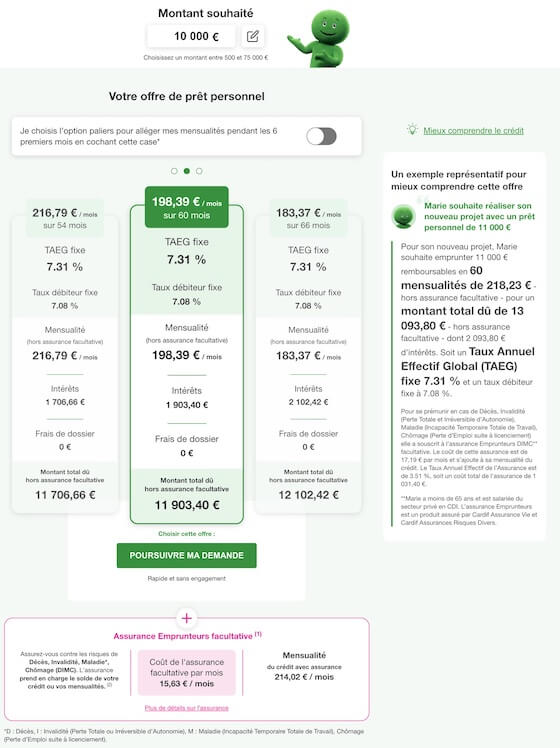

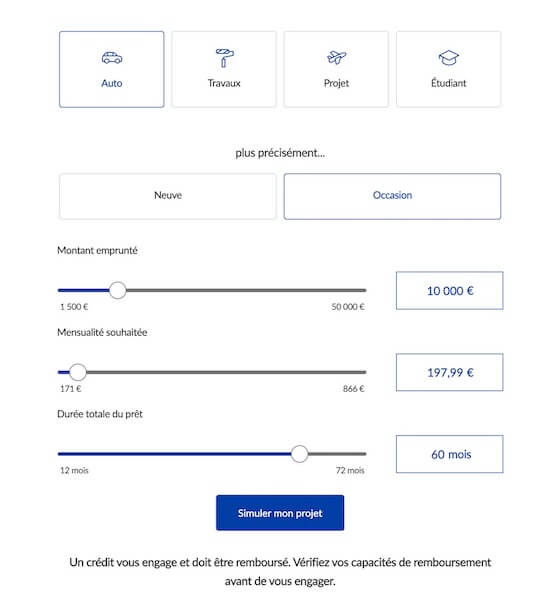

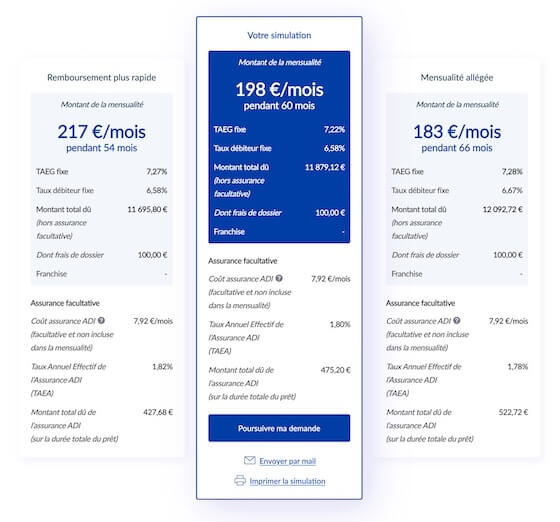

Exemple 1 : le simulateur de crédit auto Cetelem

⤷

Le simulateur de prêt auto Cetelem est très bien conçu. Il permet de définir facilement les paramètres de la simulation en choisissant d'un clic le projet (voiture et moto), la motorisation (essence et diesel ou électrique et hybride) et enfin l'âge du véhicule (neuf et occasion récente de moins de 2 ans ou occasion de plus de 2 ans). Les champs de saisie du montant et de la mensualité ou de la durée sont clairement identifiés.

Mais c'est surtout au niveau de la clarté des résultats que le simulateur Cetelem se distingue. D'emblée, le résultat de la simulation de crédit auto présente 3 options possibles et permet une comparaison assez facile avec des offres proches. Par exemple, pour une simulation sur 60 mois, le résultat présente également les offres sur 54 mois et sur 66 mois. Cela permet de mieux appréhender l'impact d'une hausse ou baisse de la durée sur la mensualité et le coût du crédit.

Par ailleurs, il est possible de d'ajuster le montant du prêt depuis le résultat de simulation ce qui évite de tout reprendre depuis le début.

Toutes les informations utiles sont mentionnées dans le résultat : la mensualité, le TAEG et le taux débiteur, les intérêts, les frais de dossier et le montant total dû. Il est également possible d'obtenir les informations concernant l'assurance emprunteur facultative : pour cela il suffit de cliquer sur le bouton "Plus de détails sur l'asusrance" afin que s'affiche une pop-up qui indique le coût mensuel de l'assurance, le coût total de l'assurance et le TAEA.

Saisie des paramètres de la simulation

Résultat de la simulation

Le bouton vers la souscription du prêt auto est bien visible sous le résultat de simulation et permet d'enchaîner facilement sur le formulaire de demande de crédit auto.

Le seul bémol concernant la simulation de crédit auto Cetelem est que pour simuler d'autres durées de remboursement, il faut recommencer l'opération...

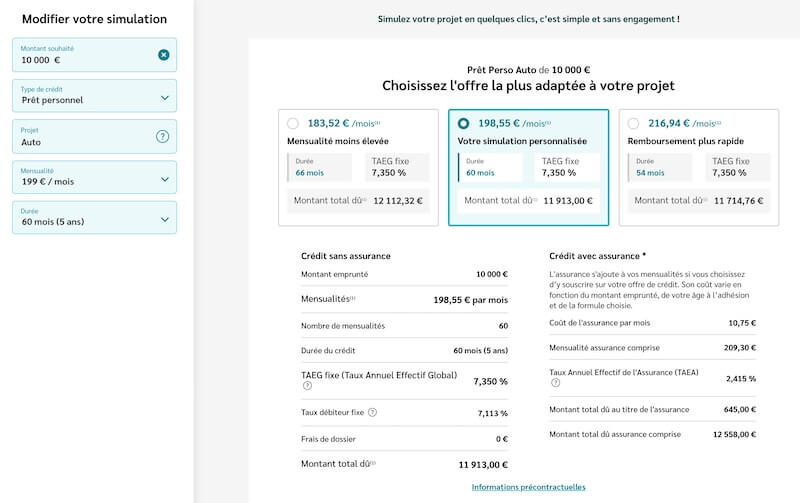

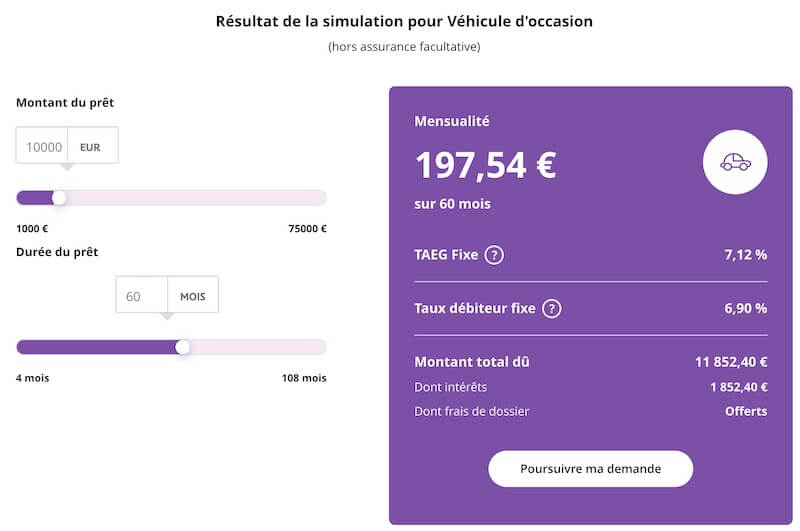

Exemple 2 : le simulateur de crédit auto Sofinco

⤷

Le simulateur de crédit auto Sofinco est très simple d'utilisation et facile à comprendre. Les différentes étapes se succèdent à travers plusieurs écrans dans lesquels il faut choisir le type de projet (auto, travaux etc.) puis la motorisation. Le simulateur de prêt auto Sofinco interroge aussi sur le degré de maturité du projet (voiture déjà trouvée ou recherche en cours).

Une fois le montant et la durée saisis, les résultats présentés permettent de comparer le crédit sur différentes durées. Très appréciable, on peut également changer très facilement la durée et tester différentes combinaisons de montant sans devoir reprendre la simulation depuis le début.

Toutes les informations sont accessibles directement, y compris celles qui concernent l'assurance emprunteur. Cela fait beaucoup d'infos d'un coup mais elles sont très bien présentées et lisibles.

Simulateur de crédit auto Sofinco

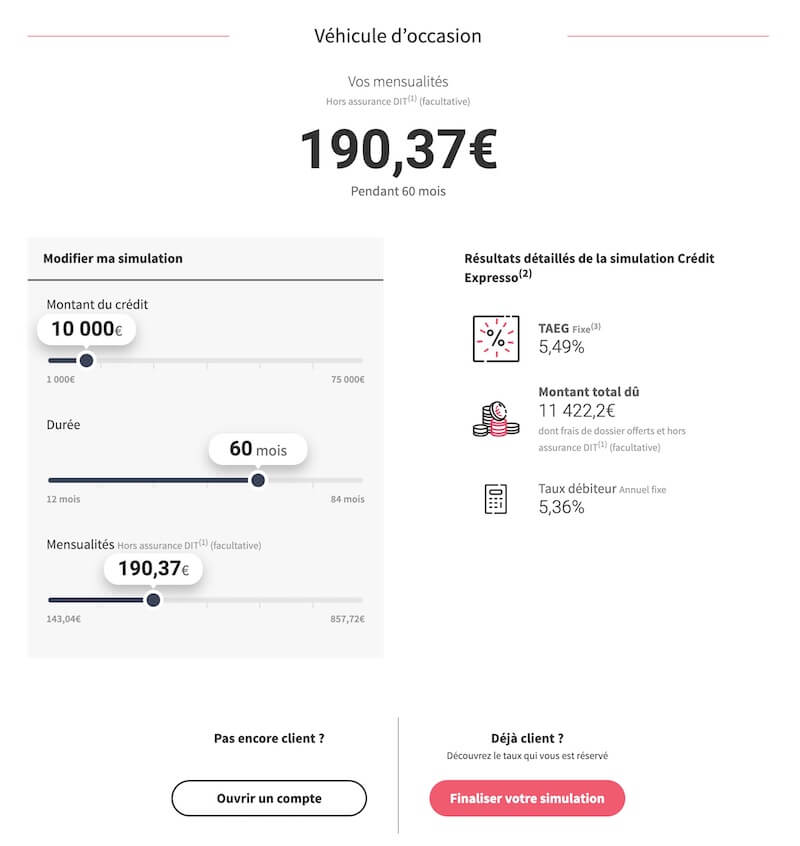

Exemple 3 : le simulateur de crédit auto Banque Populaire et Caisse d'Epargne

⤷

Les réseaux Banque Populaire et Caisse d'Epargne appartiennent au même groupe bancaire (BPCE) et leurs simulateurs de crédit automobile sont similaires. Nous les présenterons donc conjointement. Il existe des différences selon les caisses régionales, certaines ayant opté pour une version plus ou moins longue du simulateur mais le principe reste le même.

La première étape consiste à choisir la motorisation du véhicule visé. A partir de là, la simulation est très rapide et il suffit de saisir le montant du prêt ainsi que la durée souhaitée pour que le résultat s'affiche. Le crédit auto Banque Populaire et Caisse d'Epargne est valable aussi bien pour les véhicules neufs que pour les voitures d'occasion... pas besoin de saisir ce critère sur leur simulateur de prêt auto.

Le résultat du calcul de crédit auto est très simple et facile à comprendre. On peut facilement jouer avec lui et relancer la calculette de prêt auto avec d'autres paramètres de montant et de durée, sans avoir à tout recommencer la simulation en intégralité.

Simulateur de crédit auto Banque Populaire

Simulation de prêt automobile Caisse d'Epargne

Les informations liées au calcul de l'assurance emprunteur facultative sont bien présentes sur le résultat de la simulation mais on regrettera qu'elles ne soient pas présentées sous forme de tableau. En effet, elles sont situées sous l'encadré du calcul de prêt auto, sous la forme d'un texte.

Exemple 4 : le simulateur de crédit auto La Banque Postale

⤷

Simuler un prêt voiture sur le site de La Banque Postale est simple et rapide. Il suffit de choisir le projet "Auto" puis d'opter pour un véhicule neuf ou d'occasion, de saisir le montant et la durée. Le calcul du prêt voiture apparaît alors juste en dessous du simulateur et présente des informations complètes.

Par défaut, 3 durées sont présentées afin de faciliter la comparaison des options possibles. Si celles-ci ne conviennent pas, il est très facile de réactualiser le calcul en changeant la durée ou le montant.

Saisie des paramètres de la simulation

Résultat de la simulation

Le coût de l'assurance emprunteur apparaît distinctement sur le calcul : cotisation mensuelle, TAEA et coût total de l'assurance.

Enfin, un bouton "Poursuivre ma demande" permet d'accéder facilement à la souscription.

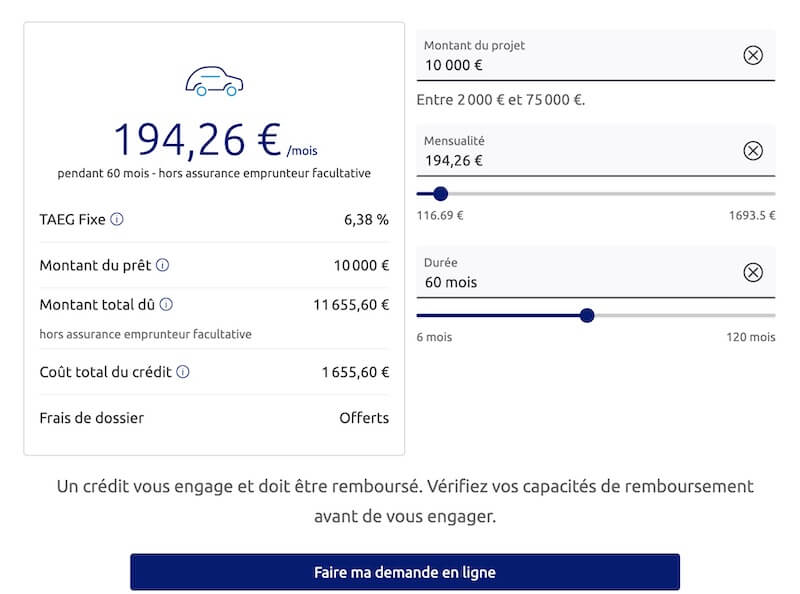

Exemple 5 : le simulateur de crédit auto BNP Paribas

⤷

La calculette de crédit auto proposée par BNP Paribas met l'accent sur la simplicité. Après avoir choisi le projet, le montant et la durée, le résultat indique directement la calcul et propose 2 réglettes qui permettent de jouer avec le résultat et de tester plusieurs combinaisons. Le calcul du prêt auto est réactualisé instantanément, ce qui permet de se faire rapidement une idée du coût du crédit et de la mensualité en fonction de la durée du prêt.

On regrettera en revanche que l'assurance emprunteur n'apparaisse pas dans le calcul du crédit auto. Pour obtenir des informations concernant l'assurrance il est nécessaire d'aller plus loin dans le processus de souscription.

Simulation de prêt automobile BNP Paribas

Exemple 6 : le simulateur de crédit auto BoursoBank

⤷

Comme à son habitude, BoursoBank propose le simulateur de crédit auto le plus simple et le plus rapide ! Il suffit de choisir le projet (voiture neuve, voiture d'occasion, véhicule électrique / hybride), de saisir le montant puis la durée et le résultat apparaît instantanément. Tout se fait sur la même page et aucun rechargement n'est nécessaire. On peut modifier les paramètres de la simulation en un clic et ainsi choisir le crédit auto qui convient le mieux à sa situation personnelle. Dommage cependant que l'assurance emprunteur ne fasse pas partie des élements calculés par ce simulateur de prêt auto.

Simulateur crédit auto BoursoBank

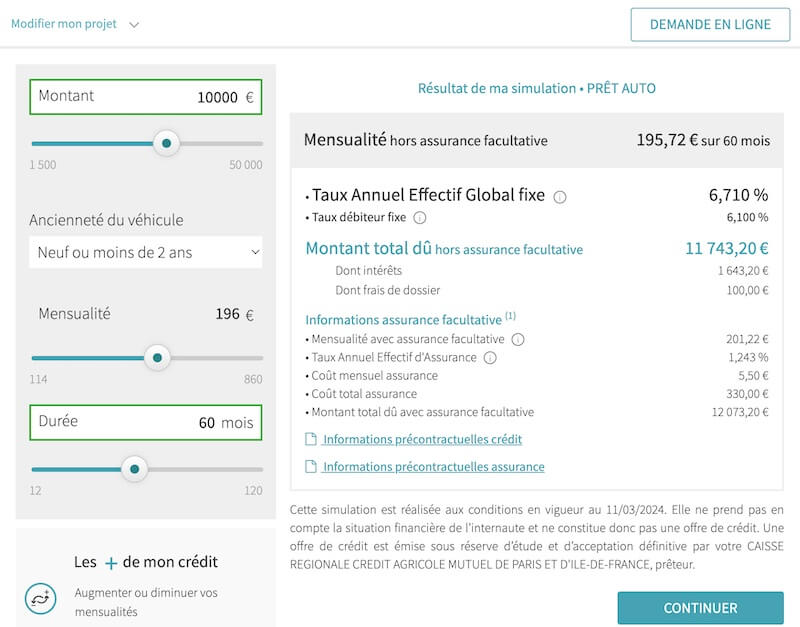

Exemple 7 : le simulateur de crédit auto Crédit Agricole

⤷

Le simulateur de crédit auto du Crédit Agricole présenté ci-dessous est commun à la majorité des caisses régionales. Pour l'utiliser il faut veiller opter pour le type de voiture souhaités (neuve ou d'occasion) puis saisir le montant et la durée. Le calcul est réactualisé instantanément et apparaît juste à droite du simulateur. Grâce à cela, les consommateurs peuvent jouer facilement avec la durée et voir s'il est préférable pour eux d'allonger ou au contraire de raccourcir la durée de remboursement du crédit auto.

Les informations présentées dans le résultat du calcul de crédit auto sont très lisibles, complètes et bien structurées.

Saisie des paramètres de la simulation

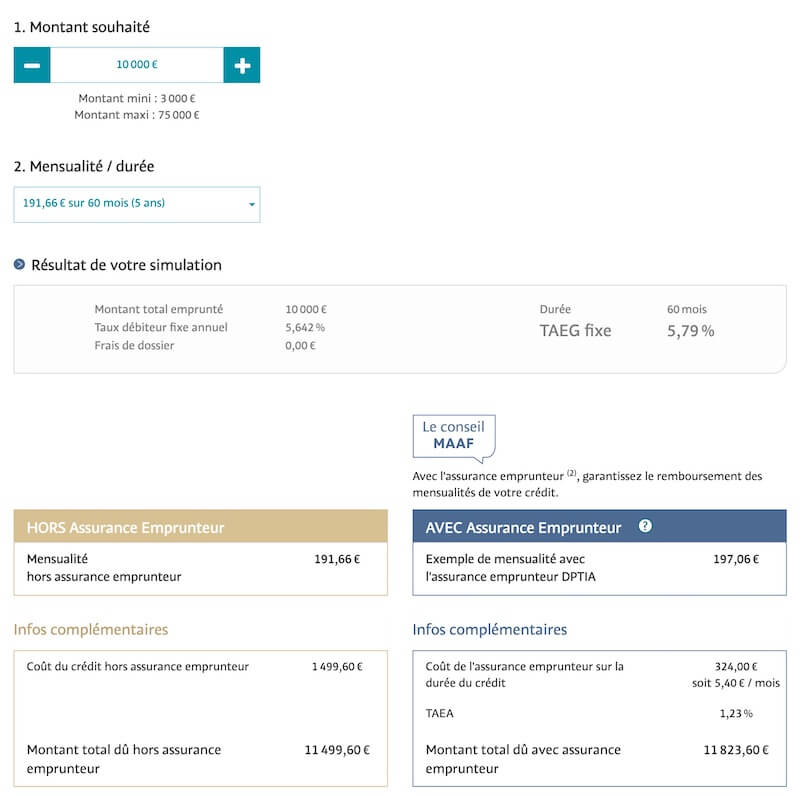

Exemple 8 : le simulateur de crédit auto MAAF

⤷

La calculatrice de crédit auto disponible sur le site de la MAAF est facile à utiliser et propose des calculs de crédit auto fondés sur la grille tarifaire de l'assureur.

Il est facile de saisir les différents paramètres de calcul ceci étant les résultats pourraient gagner en clarté : ils sont actuellement présentés via 5 tableaux distincts et certaines informations essentielles comme la mensualité ne ressortent pas directement.

Saisie des paramètres de la simulation

Exemple 9 : le simulateur de crédit auto SG

⤷

La simulation de crédit automobile SG est très facile à utiliser : sur une même page sont présentés les paramètres du calcul que l'on pourra réactualiser à l'envie, et le résultat de la simulation. Ce résultat va à l'essentiel et met en avant la mensualité, le taux et le montant total dû. Dès que l'un des paramètres de la calculatrice est modifié, le résultat du simulateur de prêt auto se réactualise, ce qui est très pratique pour identifier le crédit qui convient le mieux. On regrettera simplement l'absence d'informations sur l'assurance emprunteur à ce stade du parcours utilisateurs.

Saisie des paramètres de la simulation

Après avoir simulé votre crédit auto et trouvé l'offre idéale, vous vous demandez comment passer à l'étape suivante ? Quels documents fournir et quelles conditions remplir pour obtenir votre prêt auto ? Nous vous guidons pas à pas pour transformer votre projet d'achat en réalité.

Une simulation de crédit auto permet d’enchaîner facilement sur une demande de prêt en ligne, basée sur le résultat du simulateur et notamment sur le montant emprunté, la durée, le TAEG, la mensualité et le montant total dû.

A côté du résultat de la simulation se trouve en général un bouton Demander ce prêt ou Souscrire ce prêt... En cliquant dessus vous serez redirigé vers un formulaire à compléter avec vos informations personnelles, professionnelles et financières. Le formulaire de demande de crédit auto en ligne permet en outre de choisir les options d’assurance emprunteur et d’accepter les termes du contrat.

A l’issue de votre demande de prêt auto en ligne, une réponse de principe vous sera instantanément communiquée, précisant si celle-ci est acceptée, refusée ou en attente de plus d'informations. Si votre demande de prêt est acceptée, vous aurez à fournir les justificatifs réclamés afin de compléter votre dossier.

Vous recevrez par la suite une offre officielle à signer et à retourner sous 14 jours, conformément au délai de rétractation en vigueur. Une fois que la banque dispose de tous ces éléments, le dossier est étudié et une décision finale est émise. Si elle est positive, les fonds vous seront versés à l’issue du délai légal, vous permettant ainsi d'acquérir votre voiture.

A noter, depuis plusieurs années la signature du contrat et l’envoi des pièces justificatives peuvent se faire en ligne, dans la foulée de la demande de prêt. Cela permet de gagner du temps et évite une gestion administrative trop lourde.

La souscription à un crédit auto nécessite de prouver votre identité, votre domicile, vos revenus et votre solvabilité, via divers documents :

Pour être éligible, il faut notamment remplir les conditions suivantes :

Le simulateur de crédit auto permet d’ajuster au mieux le montant et la durée du crédit par rapport à ses capacités de remboursement. Il permet aussi d’obtenir un premier devis de la part d’une banque mais pour pouvoir trouver un crédit auto pas cher, le simulateur n’est pas suffisant. Il faut réaliser des simulations équivalentes (même montant et même durée) auprès d’autres banques et organismes de crédit et comparer les TAEG proposés par chaque établissement financier.

Le TAEG est le meilleur indicateur qui pour comparer des simulations de crédit prêt auto entre elles, avec un principe simple : un TAEG bas signale un crédit moins onéreux.

Au-delà des seules informations indiquées dans le résultat d’un simulateur de crédit auto, il faut également prendre en considération les modalités de remboursement : possibilité de remboursement anticipé, possibilité suspendre ponctuellement les mensualités ou d’en modifier le montant, nécessité de changer de banque, etc.

Sélectionnez l'offre qui correspond à votre budget et votre projet. Pour faciliter la comparaison, utilisez un comparateur de crédit auto en ligne, qui vous offrira la possibilité de simuler différents crédits et recevoir des devis personnalisés, vous aidant ainsi à identifier l’offre la plus pertinente pour votre achat automobile.

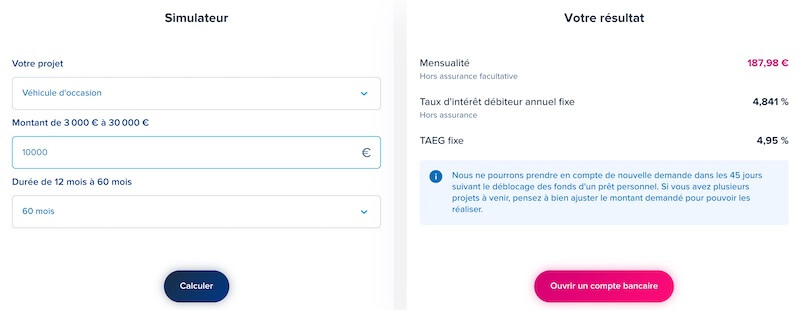

Après avoir effectué une simulation de crédit auto, vous vous demandez peut-être si vous avez vraiment déniché la meilleure offre disponible. Comment garantir l'obtention d'un prêt auto au tarif le plus avantageux ? Nous vous présentons ici des astuces pour diminuer le coût total de votre crédit, effectuer des comparaisons entre les différentes propositions des banques et réaliser des simulations de crédit adaptées à divers types de véhicules.

Le coût total du crédit inclut tout ce que vous payez en sus du capital emprunté, déterminé par le montant, la durée, le taux et les frais associés au crédit. Voici comment vous pouvez réduire ce coût :

Comparer les offres des banques est crucial pour trouver un crédit auto moins cher. Les comparateurs en ligne vous permettent d'effectuer plusieurs simulations en une seule fois et d'obtenir des devis personnalisés. Veillez à comparer ces aspects :

Sélectionnez l'offre la plus avantageuse en prenant en compte tous ces éléments.

Une fois le crédit auto idéal trouvé, il est important de se poser la question de l’assurance emprunteur. Cette couverture optionnelle, mais vivement recommandée, vous protège en cas d'incapacité à rembourser votre prêt due à un décès, une invalidité, une incapacité ou une perte d'emploi.

Quels sont les cadres législatifs et réglementaires applicables ? Quelles options d'assurance emprunteur s'offrent à vous pour votre crédit auto ? Voici les informations clés à connaître sur l'assurance de votre crédit auto.

Contrairement à l'assurance auto, l'assurance de crédit auto n'est pas obligatoire. Néanmoins, l'organisme de crédit peut exiger cette assurance pour octroyer le prêt. Vous n'êtes toutefois pas contraint de choisir l'assurance proposée par votre prêteur. Vous avez la possibilité de sélectionner votre assureur à condition que les garanties offertes soient au moins équivalentes à celles de l'offre initiale.

Ceci est rendu possible grâce à la délégation d'assurance, une pratique soutenue par les lois Lagarde et Hamon. La loi Lagarde autorise à choisir librement votre assurance dès la souscription du crédit auto. La loi Hamon vous offre la possibilité de changer d'assurance dans l'année suivant la signature de votre prêt sans encourir de frais ou de pénalités, pourvu que vous respectiez un préavis de 15 jours et que les garanties du nouveau contrat soient équivalentes. L'objectif de ces lois est de stimuler la concurrence et de vous permettre de bénéficier de conditions d'assurance plus avantageuses.

Divers risques peuvent être couverts par l'assurance de crédit auto, en fonction du contrat sélectionné. Voici les garanties principales :

Le coût de l'assurance crédit auto varie en fonction du montant du prêt, de sa durée, du taux d'intérêt, et des garanties offertes. Exprimé en pourcentage du capital emprunté ou de la mensualité, le coût de l’assurance est représenté par le TAEA c’est-à-dire le taux annuel effectif de l’assurance.

Le TAEA permet de comparer le coût des offres d’assurance emprunteur. Pour dénicher l'assurance crédit auto la plus économique, il est recommandé de réaliser une simulation et de comparer les propositions de divers assureurs, en prenant en compte le TAEA mais aussi les garanties et les exclusions du contrat.

Si vous vous interrogez sur le crédit auto, sachez que vous n'êtes pas seul. Découvrez ci-dessous les réponses aux questions les plus posées par les internautes concernant ce sujet.

Comment calculer la mensualité d’un crédit auto ?

⤷

La mensualité d'un crédit auto représente le montant à régler chaque mois afin de rembourser votre emprunt. Ce montant est déterminé en fonction du capital emprunté, de la durée du prêt, du taux d'intérêt et des frais associés. Pour la calculer, vous pouvez vous servir de la formule suivante :

Mensualité = ( Montant emprunté x Taux périodique ) / ( 1 – ( 1 + Taux périodique ) ^ (- Durée)).

La solution la plus simple reste tout de même d'utiliser un simulateur de crédit automobile en ligne pour obtenir une estimation rapidement, et fondée sur les taux réels appliqués par un établissement financier.

Quel est le taux actuel pour un crédit auto ?

⤷

Le taux des crédits auto varient en fonction de nombreux élements : l'âge du véhicule (neuf ou d'occasion), sa motorisation (thermique, électrique ou hybride), le montant emprunté, la durée de remboursement et évidemment la politique tarifaire de chaque établissement. Actuellement, le taux moyen des crédits auto de plus de 8 000 € est de 6.39% TAEG pour les voitures neuves, de 6.47% TAEG pour les voitures d'occasion et de 5.44% TAEG pour les véhicules électriques ou hybrides.

Voici le taux moyen actuel en fonction de la durée de remboursement :

Durée du prêt auto |

Taux moyen (TAEG) |

|---|---|

12 mois |

5.43% |

24 mois |

6.14% |

36 mois |

6.18% |

48 mois |

6.23% |

60 mois |

6.3% |

72 mois |

6.39% |

84 mois |

6.37% |

Quelle est la meilleure banque pour un crédit voiture ?

⤷

Le choix de la meilleure banque pour un crédit voiture variera en fonction de vos besoins spécifiques et de votre situation financière. Voici les critères à considérer :

Pour trouver l'offre idéale, comparez celles de différentes banques en vous basant sur ces critères et choisissez en fonction de vos besoins et attentes.

Quel est l'apport nécessaire pour acheter une voiture ?

⤷

L'apport personnel, tout en n'étant pas obligatoire, est fortement recommandé lors de l'achat d'un véhicule à crédit pour plusieurs raisons :

Généralement, un apport de 10 % du prix du véhicule est conseillé, mais cela peut varier en fonction de votre situation financière et du type de crédit.

Quel est le taux de crédit auto le plus bas ?

⤷

Obtenir le taux de crédit auto le plus bas permet de réduire le coût de votre emprunt. Les taux des crédits auto varient considérablement selon les banques, le type de véhicule acheté, le montant et la durée du prêt, et le profil de l'emprunteur.

Par exemple, actuellement pour un crédit auto d'occasion de 12 000€ sur 60 mois les simulateurs de crédit auto indiquent que le taux le plus bas est de 4.5% (TAEG) alors que le taux le plus élevé est de 8.6% (TAEG), c'est-à-dire 1.91 fois plus important que le taux le plus bas ! Avec le taux le plus bas, le coût total du crédit issu de la simulation de prêt automobile est de 1 393,80€ alors qu'avec le taux le plus élevé le coût du crédit passe à 2 695,80€... Trouver le meilleur taux lors d'une simulation de crédit auto d'occasion de 12 000 € sur 60 mois permet donc de réaliser 1 302€ d'économies sur son projet !

Autre exemple, pour une voiture électrique de 45 000 € les simulations de prêts automobiles que nous avons réalisées cette semaine nous indiquent que le taux le plus bas est de 1.0% (TAEG) sur 84 mois alors que le taux le plus élevé est de 7.87% (TAEG), soit 7.87 fois supérieur au taux le plus bas. Avec le taux le moins cher, la simulation de crédit auto remonte un coût total de 1 612,44€ contre 13 165,80€ pour le taux le plus élevé. Actuellement l'économie potentielle grâce au taux le plus bas est de 11 553€... ça vaut le coup de comparer les offres non ?

Pour dénicher le taux le plus avantageux, il est crucial de simuler votre crédit auto et de comparer les propositions de différents prêteurs.

Comment financer une voiture sans apport ?

⤷

Pour obtenir un crédit personnel auto, un apport n'est pas obligatoire. Il est donc tout à fait possible de financer une voiture sans apport, bien que cela puisse parfois s'avérer compliqué. Les banques et les organismes de crédit sont généralement plus réticents face aux demandeurs sans apport, du fait d'un risque perçu comme plus élevé.

Pour contourner cet obstacle, il est recommandé d'avoir un revenu stable, d'être déjà client de l'établissement financier auprès duquel vous sollicitez le crédit auto, d'avoir un taux d'endettement inférieur à 33%, et de choisir un crédit auto adapté à sa situation financière. Il est également judicieux de comparer différentes offres, en se basant sur le Taux Annuel Effectif Global (TAEG), et de négocier le taux le plus bas possible.

Quel est l'avantage de payer une voiture au comptant ?

⤷

Payer une voiture au comptant, c'est-à-dire régler la totalité du montant d'une seule traite, offre plusieurs avantages non négligeables.

Cela vous permet d'économiser sur les frais d'intérêts et autres coûts associés au crédit, de ne pas avoir de mensualités à rembourser, allégeant ainsi votre budget mensuel, et d'éviter les contraintes souvent liées aux crédits comme les conditions de remboursement ou les assurances obligatoires.

Cela peut également vous donner un levier de négociation pour obtenir une remise sur le prix d'achat.

Pourquoi emprunter si on peut financer sa voiture au comptant ?

⤷

Choisir d'emprunter pour financer une voiture, même lorsque l'on dispose d'une épargne suffisante, peut être une décision judicieuse dans certains cas. Avant de les évoquer, rappelons qu'économiquement il est toujours plus intéressant de faire un apport en mobilisant une partie de son épargne pour réduire le montant de l'emprunt : cela permet de réduire la durée du crédit et de diminuer le coût du crédit. La décision de recourir exclusivement au crédit pour financer l'achat de sa voiture tient donc à un résonnement qui n'est pas qu'économique.

C'est notamment le cas lorsque l'épargne est bloquée ou n'est pas immédiatement utilisable pour financer un projet ; ou lorsque l'épargne est prévue pour un projet qui doit se concrétiser plus tard (par exemple les études des enfants), ou tout simplement lorsqu'il s'agit d'une épargne de précaution destinée à palier un imprévu.

En conclusion...

Si l'idée d'acheter une voiture vous trotte dans la tête, mais que le financement vous préoccupe, ne vous inquiétez pas. La solution réside dans le crédit auto, un prêt à la consommation spécifiquement conçu pour l'acquisition d'un véhicule, qu'il soit neuf ou d'occasion ; thermique, électrique ou hybride.

Cependant, une étape clé précède la souscription : la simulation de crédit auto. Cet outil précieux vous aide à appréhender les conditions du prêt, à mettre en balance les différentes offres et à sélectionner la plus intéressante pour vous.

Au fil de cet article, nous avons détaillé tout ce qui est essentiel à comprendre concernant la simulation de crédit auto. De plus, nous vous avons fourni des astuces pour alléger le coût du crédit, comparer les propositions de divers établissements bancaires et effectuer des simulations adaptées à divers types de véhicules.

Avec ces informations, vous êtes désormais armé pour concrétiser votre projet d'achat de voiture avec assurance et tranquillité. N'hésitez donc plus, lancez-vous dans une simulation de crédit auto et découvrez le prêt le mieux adapté à votre situation personnelle et financière.

Recevez chaque semaine les meilleures offres de crédit dans votre boîte mail.