Article du 05/12/2023

Largement évoquée dans les media, la hausse des taux d’intérêt a été massive en 2023 pour les crédits à la consommation comme pour les prêts immobiliers. En conséquence, l’impact sur la capacité des ménages à emprunter et à réaliser leurs projets a été lourd : certains consommateurs ont dû accepter de payer (beaucoup) plus cher le financement de leur projet ; d’autres ont dû revoir leurs ambitions à la baisse… et certains ont dû renoncer momentanément à réaliser leur projet.

Pourtant, les ménages se voient contraints de faire face dans les prochaines années à 2 défis majeurs et très coûteux : passer à la voiture électrique et réaliser une rénovation énergétique de leur logement.

La transition énergétique que doivent opérer les particuliers est une contrainte financière lourde, et urgente, mais des offres de financement sont désormais proposées par une majorité de banques, avec à la clé des taux bonifiés : les crédits éco-responsables.

Bonne affaire ou fausse promesse ? Voici un tour d’horizon pour mieux comprendre.

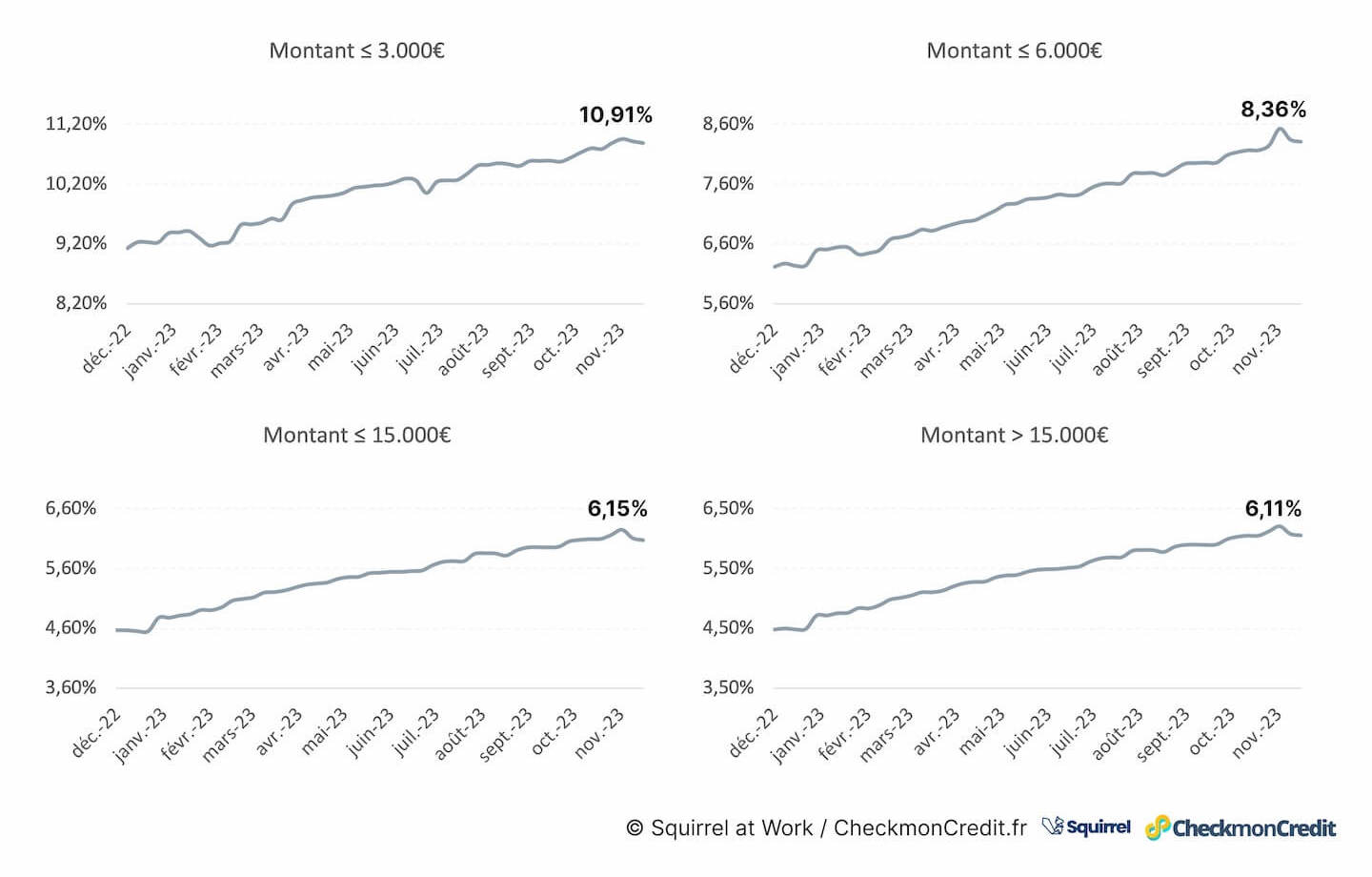

Au cours de l’année écoulée, les taux d’intérêt des prêts personnels classiques, non destinés à la transition énergétique des ménages, ont augmenté mois après mois. Quel que soit le projet (travaux, voiture neuve, voiture d’occasion, voyage ou autre…) ou le montant, le constat est celui d’une hausse graduelle des taux.

Hausse des taux des prêts personnels par montant (évolution du TAEG moyen, tous projets et toutes maturités confondus)

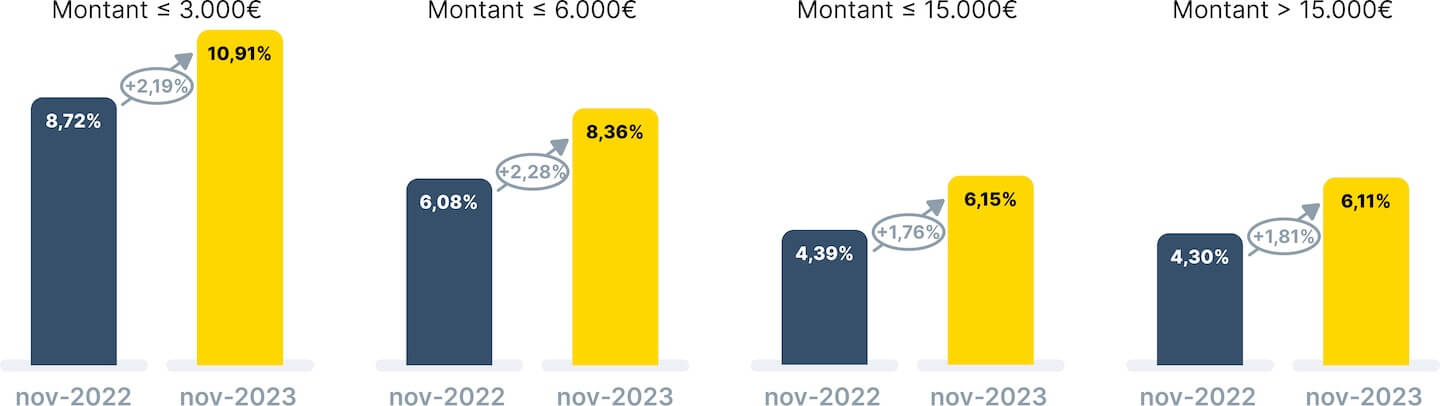

Selon les montants, les hausses de taux sur 1 an sont comprises entre +1,76% et +2,19%. A titre d’exemple, pour un prêt personnel d’un montant supérieur à 15.000€, le TAEG moyen était de 4,30% en novembre 2022 et se situe à 6,11% en moyenne en novembre 2023. Il a donc progressé de 181 points de base au cours des 12 derniers mois.

Hausse des taux des prêts personnels par montant sur 1 an (variation du TAEG moyen, tous projets et toutes maturités confondus)

Pour les consommateurs, l’impact sur le coût des crédits est important :

Alors que le coût des emprunts augmente fortement, les consommateurs doivent faire face à de lourds investissements pour réduire leur consommation énergétique. Cela touche aussi bien l’automobile que le logement, 2 des principaux postes de dépense des ménages, et des millions de foyers sont concernés dans les prochaines années (1).

Pour financer ces dépenses, les consommateurs peuvent bénéficier d’aides financières qui permettent d’amoindrir le coût : MaPrimeRénov’ et l’éco prêt à taux zéro pour la rénovation énergétique du logement ; le Bonus écologique et la Prime à la conversion dans le cas d’un passage au véhicule électrique. Néanmoins, la question du financement du reste à charge se pose pour un grand nombre de ménages. Comment financer le reste à charge à moindre coût ?

Conscientes des enjeux pour leurs clients, les banques sont de plus en plus nombreuses à proposer des crédits spécifiquement dédiés à l’achat d’un véhicule électrique / hybride ou à la rénovation énergétique des logements :

Les offres de crédits éco-responsables se sont donc fortement développées au cours de l’année écoulée, avec à la clé la promesse d’un taux plus avantageux que celui des offres auto / travaux standard. Cette promesse d’un taux bonifié a-t-elle été tenue ?

Pour répondre à cette question nous avons analysé plus de 760.000 simulations de crédit, réalisées entre juin et novembre 2023.

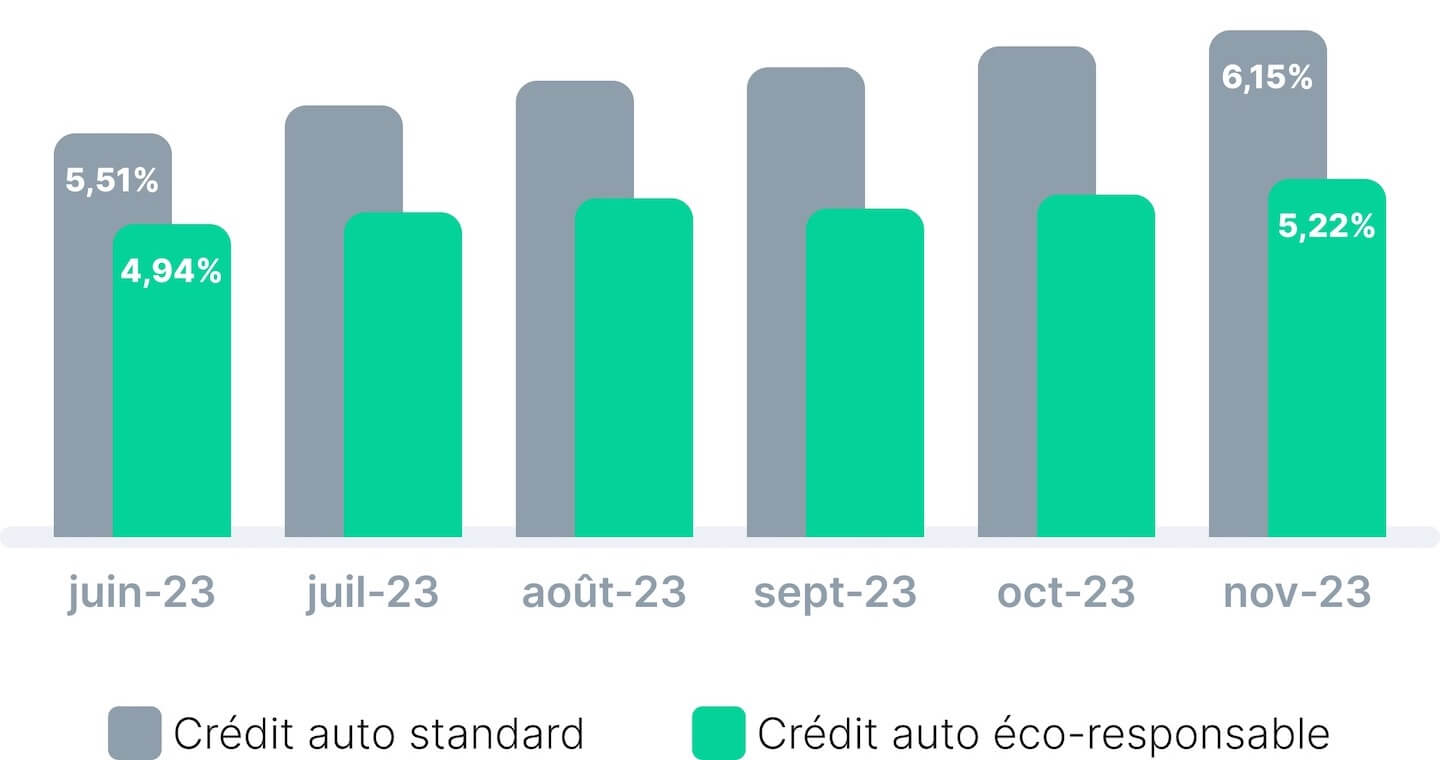

Voyons tout d’abord le cas des véhicules électriques. Nous avons comparé les TAEG obtenus sur 390.000 simulations de crédits auto éco-responsables et standards d’un montant de plus de 6.000€ au cours des 6 derniers mois.

Comparaison du taux moyen des crédits auto éco-responsables et crédits auto standards

En moyenne, le taux des crédits auto éco-responsables est bel et bien inférieur à celui des crédits auto standards, tout au long de la période observée. Par exemple, en novembre 2023, le taux moyen des crédits auto éco-responsables de plus de 6.000€ proposés sur le marché est de 5,22%, toutes durées confondues. Il est inférieur de 93 points de base (-0,93%) au taux moyen des crédits auto standards qui est de 6,15%.

Pour les emprunteurs, cela représente une économie non négligeable sur leur projet d’achat de véhicule électrique. Ci-dessous quelques exemples fondés sur les taux moyens constatés au cours de la semaine du 27/11/23 :

Les économies possibles sur le financement, liées au recours à un crédit éco-responsable, sont donc à prendre en considération, au même titre qu’une prime à la reconversion ou qu’un bonus écologique !

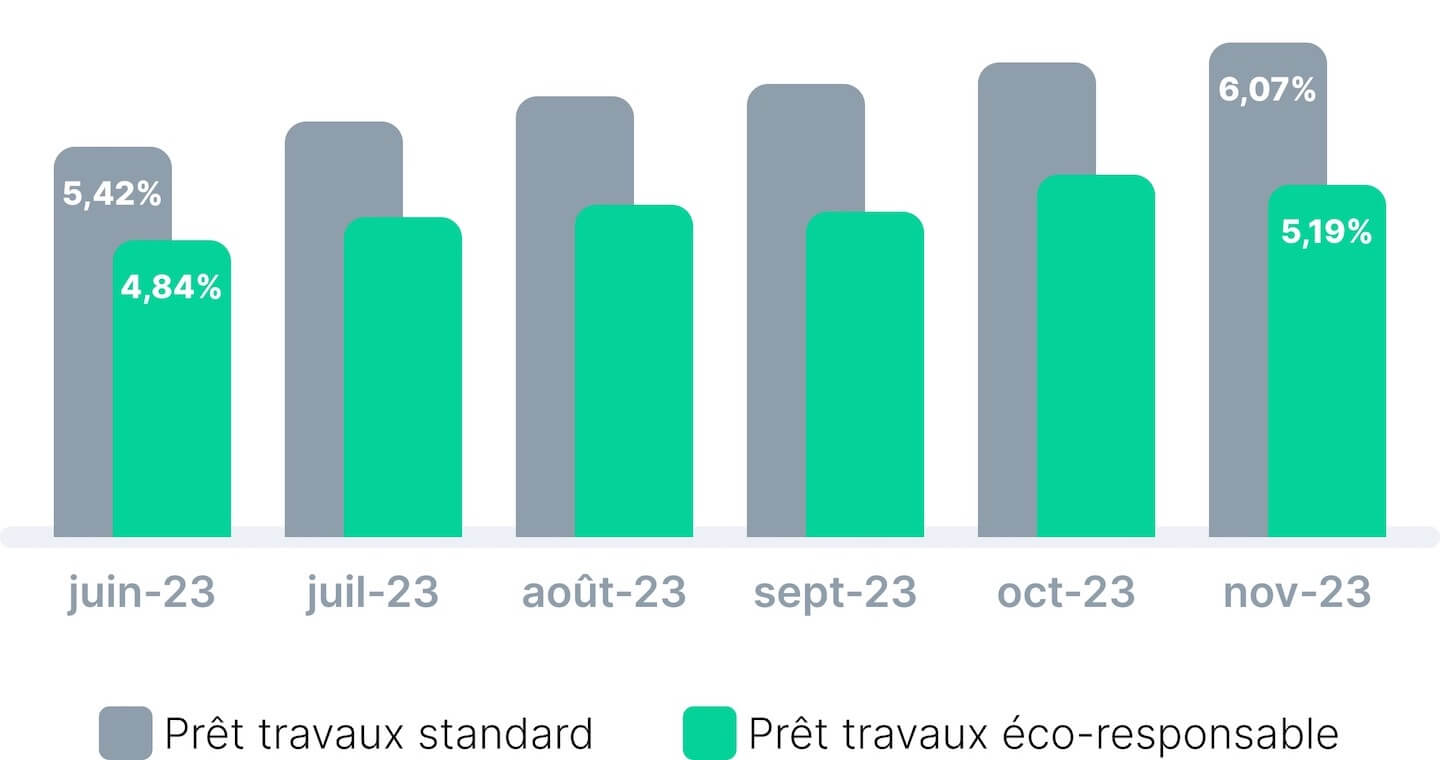

Voyons maintenant le cas du financement des travaux de rénovation énergétique. Nous avons comparé les TAEG obtenus sur 370.000 simulations de prêts travaux éco-responsables et standards d’un montant de plus de 6.000€ au cours des 6 derniers mois.

Comparaison du taux moyen des crédits travaux éco-responsables et crédits travaux standards

En moyenne, le taux des prêts travaux éco-responsables est bel et bien inférieur à celui des prêts travaux standards, tout au long de la période observée. Ainsi, en novembre 2023, le taux moyen des prêts travaux éco-responsables de plus de 6.000€ proposés sur le marché est de 5,19%, toutes durées confondues. Il est inférieur de 88 points de base (-0,88%) au taux moyen des prêt travaux classiques qui est de 6,07%.

Là encore, il y a des économies à la clé pour les consommateurs si tant est que leur projet permette bien de réaliser des économies d’énergie. En cas de doute, la liste de travaux éligibles généralement admise par les banques qui proposent un prêt travaux éco-responsable est peu ou prou la même que celle définie par l’Etat dans le cadre d’un éco-prêt à taux zéro (éco-PTZ). Et si le doute persiste, mieux vaut se renseigner auprès de son conseiller.

Pour un projet de rénovation énergétique de 15.000€, un financement via un prêt travaux éco-responsable d’une durée de 48 mois permettra de générer une économie de 275€ sur le coût total du prêt par rapport à un crédit travaux classique.

Et pour un projet plus conséquent, d’un montant de 30.000€ financé sur 72 mois, le montant des économies s’élève à 780€ sur le coût total du prêt lorsque le financement est fait à l’aide d’un prêt travaux éco-responsable.

La bonne nouvelle est qu’un prêt travaux éco-responsable peut tout à fait venir en plus d’une aide MaPrimeRénov et d’un éco-PTZ, dont le montant est plafonné en fonction des travaux réalisés. Le prêt travaux éco-responsable est une solution adaptée au financement du reste à charge.

Les crédits éco-responsables proposés aujourd’hui par une grande majorité des établissements financiers (que ce soient les banques, les assurances, ou les spécialistes du crédit) bénéficient donc, en moyenne, d’un taux plus intéressant que celui des crédits auto / travaux standards. Nous insistons néanmoins sur le « en moyenne » car nous avons constaté quelques rares exceptions, de manière ponctuelle et chez quelques établissements uniquement.

On peut donc dire que la promesse d’un taux bonifié est tenue, et les consommateurs l’ont bien compris puisque leur intérêt pour les prêts éco-responsables a eu tendance à s’amplifier au cours des derniers mois. Par exemple, sur CheckmonCredit.fr, les crédits éco-responsables représentent désormais 20% des simulations travaux et 22% des simulations de véhicules neufs !

Notes :

(1) D’ici à 2050, l’ensemble du parc immobilier Français doit atteindre un niveau de performance énergétique dit de « basse consommation », c’est-à-dire une classe énergétique A ou B alors que celles-ci ne représentent actuellement que 4,9% des logements (source INSEE – chiffres au 1er janvier 2023). Les passoires thermiques (classes F et G) quant-à-elles représentent 17,3% des logements… c’est dire le chemin qui reste à parcourir.

Pour l’automobile, une part croissante de véhicules sera concernée la limitation de circulation instaurée par les ZFE-m (zones à faibles émissions mobilité) puisque d’ici à 2025 ce dispositif, qui limite l’accès des véhicules les plus polluants, sera appliqué dans toutes les métropoles de plus de 150.000 habitants.

(2) Enquête Squirrel at Work – septembre 2023 : 108 établissements financiers (banques nationales et régionales, des banques en ligne, des SFS et des compagnies d'assurance) ont été passés en revue à 3 reprises (sept-22, mai-23 et sept-23) afin de dénombrer les établissements qui proposent des offres de crédit éco-responsables (auto et travaux).

Recevez chaque semaine les meilleures offres de crédit dans votre boîte mail.